个人税延商业养老保险试点落地月余 机构面临多重挑战

个人税延商业养老保险试点落地月余,已签发保单逾万件——

发展养老金第三支柱 机构面临多重挑战

个人税延商业养老保险在上海等地的试点,意味着我国发展养老金第三支柱迈出了重要的一步。同时,保险机构将面临不少挑战。比如,养老金需要提供长期保障,精算平衡至关重要;消费者教育任重道远;还需探索全新的业务模式——

6月份的上海保险市场十分热闹。随着个人税收递延型商业养老保险政策落地,各家保险公司争相推出个人税收递延型商业养老保险产品。

5月31日,首批12家经营个人税收递延型商业养老保险的机构名单出炉后,中国太保抢先在上海签发了我国首张个人税收递延型商业养老保险保单,这标志着酝酿已久的个人税收递延型商业养老保险试点政策正式落地实施。紧接着中国人寿、新华保险、泰康保险等多家保险公司也在上海签出了首单税延型商业养老保险。6月22日,中信保诚人寿宣布三类四款税延养老产品同时获得银保监会批准,并开始销售。

自此,被寄予支撑起中国养老保险体系“第三支柱”厚望的个人商业养老保险可谓踏上了新征途,迎来更加宽广的发展空间。

试点迈出重要一步

个人税收递延型商业养老保险,是指允许购买商业养老保险的投保人在计算个税前列支保费,等到将来领取保险金时再缴纳个税,这是一种通过降低投保人当期税负来鼓励购买商业养老保险的税收优惠政策。从全球情况看,税优个人养老金是第三支柱的核心。

“发展第三支柱是实现养老金体系可持续发展的必要手段,符合国际趋势。目前国际上为应对老龄化趋势,更加注重第三支柱保险发展了。”中国保险行业协会秘书长商敬国说,从我国税延养老政策的脉络看,从2007年到2018年,11年间陆续出台了很多政策,但是真正落地在2018年。

据了解,自5月份在上海市、福建省(含厦门市)和苏州工业园区等地启动个人税延型商业养老保险试点以来,试点工作运行情况良好,公众关注度较高。虽然仅在3个地区试点,但是三地均已实现出单。截至6月21日,已经签发保单逾万件。

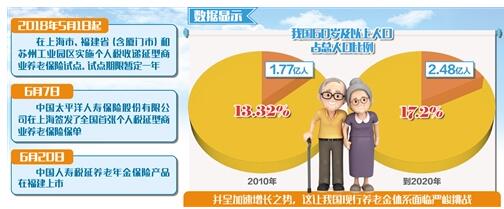

数据显示,2010年中国60岁以上的人口共计1.77亿人,占总人口的13.32%。据《中国人口老龄化发展趋势百年预测》,2020年中国60岁及以上老年人口将增至2.48亿人,占总人口比例将达到17.2%,并呈加速增长之势,这让我国现行养老金体系面临严峻挑战。虽然,近年来我国养老金体系改革取得巨大进展,但也存在突出问题,主要是结构失衡,养老金第一支柱独大,第二和第三支柱发展滞后,这使第一支柱的公共养老金可持续发展压力增大。另外,养老金资产总量不足,难以适应老龄化的要求。

因此,个人税收递延型商业养老保险试点对于完善多层次的养老金体系具有重要意义,意味着发展养老金第三支柱方面迈出了重要的一步。按计划,试点成熟后将向全国铺开,届时税延型商业养老保险可惠泽更多的百姓。这对解决我国养老金体系结构失衡和总量矛盾,有效应对人口老龄化挑战意义重大。

“解决养老金体系存在的结构性失衡问题,需要真正将商业养老保险作为我国养老金体系的第三支柱。”国务院发展研究中心教授朱俊生说。

保险机构面临诸多新考验

个人税收递延型商业养老保险试点顺利进行,对保险业的发展也有非凡意义。从国际经验看,第三支柱保险的发展,特别是个人养老金能够促进人身保险业实现转型升级。随着人口老龄化程度的提高,人们对风险的关注,逐步从过去的死亡风险转向养老与健康风险,承保生存风险的养老金业务占比不断提高。养老金是长期寿险的一种,成为人身保险业务新增长点。以美国为例,2014年,年金业务保费收入就已经超过寿险公司业务收入的一半。

“在养老保障三支柱中,作为第三支柱的个人养老金无疑是商业养老保险的核心舞台。个人养老金大致分为两个阶段,第一阶段是投资累积阶段,第二阶段是领取阶段。在养老金领取阶段,尤其在应对长寿风险方面,保险机构和年金保险产品具有独特优势。”北京大学经济学院郑伟教授说。

不过应该看到,个人税收递延型商业养老保险刚刚启动试点,保险机构面临着不少挑战。

首先,养老金需要提供长期保障,精算平衡至关重要。“保险业最大的优势就是精算平台,因为要解决长寿风险。同时,投资时间非常长,领取养老金的时间也非常长,需要保证几十年。精算师能不能如实表达这些风险是一个非常艰巨的任务。”中国人寿股份有限公司副总裁利明光说。

其次,消费者教育问题。从长远看,个人税收递延型商业养老保险涉及千家万户,是影响社会稳定的重要因素。因此,消费者教育应该从购买相关第三支柱养老金产品之前就做到位。“别等买了保险很久以后才说明风险,而消费者可能说他们根本不知道存在这些风险。”郑伟提醒。

同时,个人税收递延型商业养老保险在我国完全是个全新的保险业务,目前保险机构只是根据中国特色、结合国际经验开展这种业务,其间必然面临会计处理、现金流管理、资产负债管理等多个新命题。(记者 江帆)