资管新规将给金融市场带来什么

经济日报·中国经济网记者 陈果静

□ 资管新规在统筹考虑存量资产管理业务与增量资产管理业务基础上合理设置过渡期,存续期内原有资管产品还可持续,与意见相冲突的业务在过渡期内只要保持不净增加即可

□ 随着非保本理财明确表外化、净值化,未来将转变为纯粹的资管产品,考虑到转型调整需要一定时间,短期内理财发行规模可能会出现一定收缩

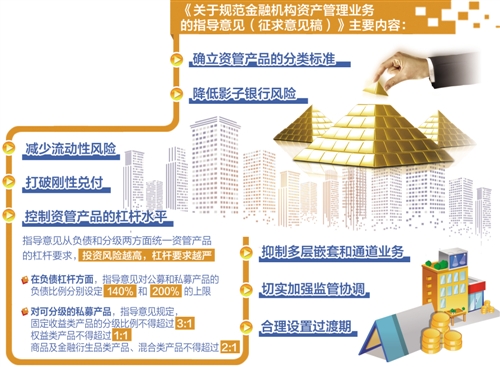

11月17日,中国人民银行、银监会、证监会、保监会、外汇局五部门发布了《关于规范金融机构资产管理业务的指导意见(征求意见稿)》,针对资管业务存在的多层嵌套、杠杆不清、监管套利、刚性兑付等问题,设定了统一的标准规制。

由于涉及银行、信托、证券、基金、期货、保险等多类机构的众多产品及其近百万亿元资金,新规会否对金融行业造成较大冲击?对于消费者来说,随着刚性兑付被打破,理财习惯又会发生怎样的变化?

业务将平稳过渡

据了解,资管业务涉及的机构众多,包括银行、信托、证券、基金、期货、保险等,涉及的产品更是广泛,包括银行非保本理财产品,资金信托计划,证券公司、证券公司子公司、基金管理公司、基金管理子公司、期货公司、期货公司子公司和保险资管机构发行的资管产品等。

近年来,我国金融机构资产管理业务规模迅速攀升,涉及近百万亿元资金。截至2016年末,银行表内、表外理财产品资金余额分别为5.9万亿元、23.1万亿元;信托公司受托管理的资金信托余额为17.5万亿元;公募基金、私募基金、证券公司资管计划、基金及其子公司资管计划的规模分别为9.2万亿元、10.2万亿元、17.6万亿元、16.9万亿元;保险资管计划余额为1.7万亿元。

“《指导意见》设置了较长过渡期,一定程度上平抚了市场情绪。”华泰证券首席宏观研究员李超认为,新规过渡期持续到2019年6月30日,这实质上是对市场的呵护。

今年上半年,一轮金融监管政策密集出台,加上年底正是季节性流动性紧张的时点,所以目前市场情绪较为脆弱。“但《指导意见》留出了充分的过渡期,给了机构足够长的时间来调整。”中国光大银行资产管理部副总经理潘东表示,在征求意见稿出炉前,已经广泛征求了机构的意见,目前还留足了过渡期,有利于资产管理业务平稳过渡。

《指导意见》充分考虑了市场承受能力,在统筹考虑存量资产管理业务与增量资产管理业务基础上合理设置过渡期,实施“新老划断”,不搞“一刀切”,存续期内原有资管产品还可持续,与意见相冲突的业务在过渡期内只要保持不净增加即可。业内人士普遍预计,新规出炉后,资产管理业务能够实现平稳过渡。

银行理财将不保本

此前,消费者买银行理财产品等往往看重“保本保息”。但从金融市场的发展看,这属于刚性兑付行为,严重扭曲了资管产品“受人之托、代人理财”的本质,扰乱市场秩序,加剧了道德风险。《指导意见》出台后,将打破刚性兑付,保本保息的理财产品将成为历史。

《指导意见》要求,金融机构对资管产品实行净值化管理,净值生成应当符合公允价值原则,及时反映基础资产的收益和风险,让投资者明晰风险,同时改变投资收益超额留存的做法,管理费之外的投资收益应全部给予投资者,让投资者尽享收益,并在此基础上自担风险。

然而,这需要改变消费者长期以来将银行理财产品视同为银行存款的理财习惯。潘东认为,以往购买银行理财产品的投资者风险偏好都较保守,喜欢低风险且保证收益的产品。未来要改变这种理财习惯,形成“自负盈亏”的理念,还需要较长的时间来培养。

未来投资者也可能获得“超额收益”。中国农业银行资产管理部副总裁彭向东认为,过去,基础资产的风险往往不能及时反映到产品的价值变化中,投资者也不清楚自身承担的风险大小,银行则把投资收益中超过预期收益率的部分纳入自己囊中。未来新规实施后,超过预期收益的部分将归投资者所有。

另一值得关注的是,3个月以下的封闭式理财产品或将消失。《指导意见》规定,封闭式资产管理产品最短期限不得低于90天,投资非标资产终止日不得晚于封闭式资产管理产品的到期日或开放式资产管理产品的最近一次开放日。这意味着银行不能再通过滚动发行超短期的理财产品投资到长期的资产中获取期限利差,也不能通过开放式理财产品间接实现“短募长投”。

工银国际首席经济学家程实认为,规范此类短期理财产品,将大幅纾解资管行业的期限错配风险和流动性压力,增强我国金融体系的稳定性。在收益端,与打破刚性兑付相配合,进一步限制了短期投机性、冒险性的资管产品,为基于长期价值成长的优质产品提供发展空间。同时,有利于改善金融机构和老百姓的投资习惯,引导市场更加注重长期性、真实性的投资机会,减弱短期的盲目投机和资产泡沫。

“随着非保本理财明确表外化、净值化,未来将转变为纯粹的资管产品,考虑到转型调整需要一定时间,短期内理财发行规模可能会出现一定收缩。”国家金融与发展实验室银行研究中心主任曾刚表示。

行业将进入转型期

过去,由于存在多头监管,同类资管业务的监管规则和标准不一致,存在部分业务发展不规范、监管套利、产品多层嵌套、刚性兑付、规避金融监管和宏观调控等问题。多位业内人士认为,《指导意见》对同类资产管理产品适用统一的监管标准,有利于为各类金融机构开展资管业务创造公平竞争的市场环境,有利于实施宏观审慎管理和功能监管,维护正常的金融市场秩序,提升公众对我国金融体系的信心。

对于行业未来发展,彭向东认为,《指导意见》有利于加强对金融机构的市场约束,促使金融机构审慎稳健经营,从而更好地保障金融消费者的权益。潘东对行业未来发展也较为乐观,她认为,在关闭了监管套利、多层嵌套等“几扇窗”后,新规实际上为行业打开了“一扇门”。“规则统一公平、准入明晰,也为资管行业未来的发展创造了更良好的环境。”

“《指导意见》只是一个纲领性文件,后续随着细则的陆续跟进,资管行业将进入一个转型和生态重塑期。”广发证券资深宏观分析师周君芝表示。

“《指导意见》对于理财、非标、委外、智能投顾等均有涉及,对这些业务都是认可并规范的态度,有限制也有鼓励,并且还给予了充足的过渡期。”曾刚认为,在理财、非标、委外、流动性管理、杠杆管理上,中长期的影响如何还要看各监管部门具体的实施细则,预计只会在资管新规的大框架内进一步从严、细化。

“从中长期看,随着国民财富存量的持续提高,对多元化投资渠道的需求,仍会为资产管理行业提供极为广阔的发展空间。”曾刚表示,未来整个行业对投资管理人能力的要求会进一步提高,行业分化会进一步加剧。