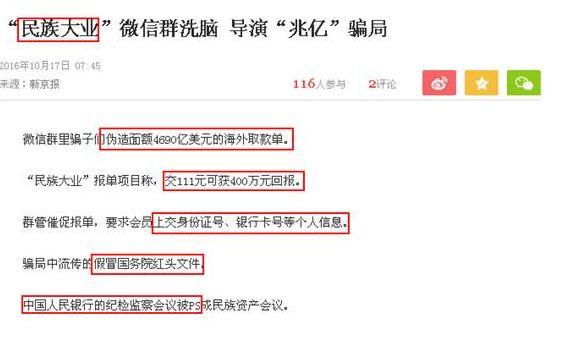

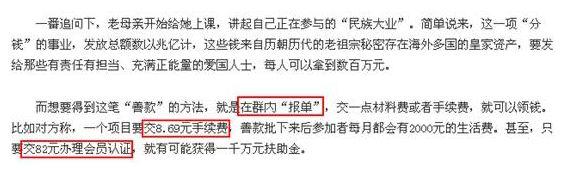

┬Ķ┬ĶŽļ└Ē▓Ųėų┼┬ŲŁŠųŻ¼Ė├č¦──ą®└Ē▓Ųų¬╩ČŻ┐

ĪĪĪĪŪ░┴Į╠ņ└Ž─’Š╦ę╗Ų¬ĪČ┬Ķ┬ĶŻ¼╬¬╩▓├┤─Ń─Ū├┤ŽÓą┼└Ē▓ŲŲŁŠų?ĪĘŻ¼ę╗Ų¬ĪČ┬Ķ┬Ķ╔ŅŽ▌ŲŁŠųŻ¼į§č∙▓┼─▄╚├╦²╗ž═Ę?ĪĘŻ¼╩ß└Ē┴╦┬Ķ┬Ķ├Ū─╦ų┴╝ęųąĄ─└Ž╚╦├Ū╬¬╩▓├┤╗ß▒╗└Ē▓ŲŲŁŠų┐žųŲŻ¼ęį╝░į§├┤░’ų·╦¹├Ū░┌═čšŌųų┐žųŲĄ─ĘĮĘ©ĪŻ

ĪĪĪĪū“╠ņĄ─╬─š┬▒╗╠┌čČ└Ē▓Ųū¬įž║¾Ż¼└Ž─’Š╦┐┤ĄĮėąČ┴š▀▒¦į╣Ż║╦Ą┴╦─Ū├┤ČÓŻ¼Č╝├╗ėą╠ßąčėą──ą®└Óą═Ą─ŲŁŠųĪŻ

ĪĪĪĪ└Ž─’Š╦ę▓▓╗Ą├▓╗┐Óą”ęįČį┴╦Ż║▓╗╩Ū▓╗Žļ┬▐┴ąŻ¼╩Ū┼┬┬▐┴ąų«║¾ę╗Ų¬╬─š┬Ė∙▒ŠĘ┼▓╗Ž┬Ż¼Ų¬Ę∙Č╝▓╗╣╗└┤╠Ėį§├┤░┌═čŲŁŠųĄ─┴╦ĪŻ

ĪĪĪĪŽ┬═╝Š═╩Ūę╗Ė÷ūŅ╚▌ęūį┌└Ž╚╦ųą└®╔óĄ─ŲŁŠųŻ¼└Ž─’Š╦░čę╗ą®ųžĄŃė├║ņ┐“╚”┴╦│÷└┤ĪŻ

ĪĪĪĪ░³└©“├±ūÕ┤¾ęĄ”šŌĖ÷┤╩Ż¼╗╣ėą“╣·╬±į║”Īó“ųą╣·╚╦├±ę°ąą”Ą╚ūųč█Ż¼Č╝╩Ū╬¬Ų█ŲŁ└Ž╚╦┴┐╔Ē┤“įņĄ─ĪŻįĮ╩Ūą─┤µę╔┬ŪĄ─└Ž╚╦Ż¼Š═įĮ╚▌ęū▒╗╚©═■╗·╣žĄ─▒│╩ķ┤“Č»Ż¼╝╠Č°Ž┤─įĪó┐žųŲĪŻ

ĪĪĪĪ▓╗Žļ▒╗Ž┤─įĪó▓╗įĖ▒╗Ž┤─įĄ─└Ž╚╦Ż¼ėųĖ├į§├┤覎░└Ē▓Ųų«Ą└─ž?

ĪĪĪĪ└Ž─’Š╦Š§Ą├ėą╝Ė╠§┐╔ęį║├║├╦Ąę╗╦ĄŻ║

ĪĪĪĪĄ┌ę╗Ż║ │²┴╦╣·š«Ż¼├╗ėą╣·╝ę╬¬ų«▒│╩ķĄ─└Ē▓Ų▓·ŲĘ

ĪĪĪĪ┤¾┴┐┤µį┌Ą─Ż¼╩Ūį┌╣·╝ęĘ©┬╔┐“╝▄─┌Ę󹹥─š«╚»Īó╣½─╝╗∙ĮĪóę°ąą└Ē▓ŲĪó╚»╔╠╝»║Ž└Ē▓ŲĪó╦Į─╝╗∙Į║═ą┼═ą╝Ų╗«ĪŻ║ŽĘ©Ą─▓·ŲĘŻ¼▓╗Ą½į┌Ė„╗·╣╣╣┘═°╔Ž┐╔ęį▓ķĄĮŻ¼į┌ąąęĄ═°šŠ╔Žę▓─▄▓ķĄĮŻ¼į┌ę╗ą®Ą┌╚²ĘĮ═°šŠ╔Žę▓ėąŻ¼į┌ę╗ą®├┼╗¦═°šŠ▒╚╚ńą┬└╦╦č║³╠┌čČĄ─▓ŲŠŁŲĄĄ└└’ę▓ėąĪŻįĮ╩▄╗ČėŁĄ─▓·ŲĘŻ¼─Ń─▄▓ķ軥Į╦³Ą─Ū■Ą└įĮČÓĪŻ

ĪĪĪĪų╗─▄į┌ę╗Ė÷Ū■Ą└Ż¼╔§ų┴├╗ėąŪ■Ą└┐╔ęį▓ķĄĮŻ¼ų╗─▄┐┐Įķ╔▄╚╦┐┌┐┌ŽÓ┤½Ą─“▓·ŲĘ”Ż¼┤¾Ė┼┬╩╩ŪŲŁŠųĪŻ

ĪĪĪĪĄ┌Č■Ż║įżŲ┌╩šęµ┬╩▓╗Ą╚ė┌╩Ą╝╩╩šęµ┬╩

ĪĪĪĪ▓╗╣▄╚╬║╬Ž·╩█Ū■Ą└Ż¼Ė÷╚╦Īóę°ąą═°ĄŃĪó▒ŻŽš╗·╣╣……╦¹├Ū┬¶Ė°─Ń└Ē▓Ų▓·ŲĘ╩▒╠ߥĮĄ─“įżŲ┌╩šęµ┬╩”Ż¼ų╗╩Ūę╗Ė÷╬┤▒žČęŽųĄ─ąĒ┼ĄĪŻąĒ┼Ą─Ńę╗═“┐ķŪ«░ļ─Ļ║¾─▄─├╬Õ░┘┐ķĄ─╩šęµŻ¼ĄĮŲ┌┐╔─▄╩Ū╬Õ░┘Ż¼ę▓┐╔─▄╩Ū╦─░┘╔§ų┴╚²░┘ČÓŻ¼Š▀╠Õū▄ę¬┐┤▓·ŲĘĄĮŲ┌║¾╣½▓╝Ą─╩Ą╝╩╩šęµŪķ┐÷ĪŻĄ▒╚╗Ż¼┐┐Ųū╗·╣╣┬¶Ą─▓·ŲĘ╗╣╩ŪŠĪ┴┐╗ߎ“įżŲ┌╩šęµ┬╩╔Ž┐┐Ą─Ż¼▓╗╚╗╩▒╝õę╗Š├Ż¼╦¹├Ū╗ß▓╗į┘▒╗═Čū╩š▀ą┼└ĄĪŻ┐┐Ųū╗·╣╣╗╣╩Ū║▄┐┤ųž═Čū╩š▀ą┼└ĄĄ─ĪŻ

ĪĪĪĪįĮ┐┐ŲūĄ─╗·╣╣Ż¼įĮ╗ß░č“įżŲ┌╩šęµ┬╩▓╗Ą╚ė┌╩Ą╝╩╩šęµ┬╩”ėĪį┌║Ž═¼╗“ą¹┤½ŲĘ╔ŽĪŻČ°▓╗┐┐ŲūĄ─╗·╣╣Ż¼Š═▓Ņ┼─ąžĖ¼Ėµ╦▀─ŃŻ¼įżŲ┌╩šęµ┬╩Š═╩Ū─Ńę╗Č©─▄─├ĄĮĄ─Ū«Ż¼▒╚ę°ąą┤µ┐Ņ└¹Žó╗╣╠·ĪŻ

ĪĪĪĪĄ┌╚²Ż║╝╚═∙ęĄ╝©▓╗Ą╚ė┌╬┤└┤ęĄ╝©

ĪĪĪĪŲŁūė└Ł╚╦╚ļŠųŻ¼ūŅŽ▓╗ČĄ─╠ū┬Ęų«ę╗Ż¼Š═╩Ū╚├Ž╚“═Čū╩”Ą─╚╦Ž“║¾└┤š▀Ž┤─įŻ║╬ęę芣─├ĄĮŪ«┴╦Ż¼╬ęĄ─▒ŠĮČ╝╗ž└┤┴╦Ż¼╬ę╬┤└┤╚½╩Ū─├└¹Žó┴╦……╚╦ŪŃŽ“ė┌ŽÓą┼ūį╝║Ūūč█┐┤ĄĮĄ─“╩Ą└²”Ż¼╩ż╣²ųĮ╔Žę╗Šõ“╝╚═∙ęĄ╝©▓╗Ą╚ė┌╬┤└┤ęĄ╝©”ĪŻ

ĪĪĪĪ╬ę├Ūį┘╦Ą╗ž└┤Ż¼──ą®╗·╣╣╗ßį┌ą¹┤½ūį╝║Ą─╩▒║“Ż¼╠ߥĮ“╝╚═∙ęĄ╝©▓╗Ą╚ė┌╬┤└┤ęĄ╝©”?

ĪĪĪĪ╗∙ĮĪŻė╚Ųõ╩Ū╣½─╝╗∙ĮĪŻū÷Ą├į┘║├Ą─╗∙ĮŻ¼──┼┬╩Ū┴¼ą°┴Į╚²─ĻĮ°╚ļ─Ļųš┼┼├¹Ū░╚²╝ūĄ─Ż¼Č╝▓╗╗ßŪßęūąĒ┼ĄŽ┬ę╗─Ļ─▄╩ĄŽų═¼č∙Ą─ęĄ╝©ĪŻ╩ą│Ī╩Ū▒õ╗»Ą─Ż¼šŌ╩Ūį┌“╝╚═∙ęĄ╝©▓╗Ą╚ė┌╬┤└┤ęĄ╝©”šŌŠõ╗░▒│║¾Ą─Ū▒╠©┤╩Ż¼─▄╣╗Įė╩▄╚š║¾Ą─╩ą│Īėļūį╝║┬“Į°╩▒│÷Žų▓╗ę╗č∙Ą─ū▀╩ŲŻ¼▓┼╩Ūę╗Ė÷═Čū╩š▀šµš²Ąž╚ļ├┼┴╦ĪŻ

ĪĪĪĪĄ┌╦─Ż║├╗ėą“ę╗═ČČ©ųš╔Ē”

ĪĪĪĪ║▄ČÓ╚╦╗ß▒╗ŲŁŠų╦∙Ų█ŲŁŻ¼╩Ūę“╬¬ŽÓą┼┴╦“ę╗═ČČ©ųš╔Ē”šŌųų╔±╗░Ż║ų╗ę¬╝ė╚ļ─│Ė÷ūķų»Īó┬“╚ļ─│Ė÷▓·ŲĘĪó═Čū╩─│Ė÷ŽŅ─┐……Š═─▄ė└įČ▓╗į┘╬¬└Ē▓Ų▓┘ą─Ż¼Š═─▄─Ļ─Ļ─├╩šęµŻ¼į┬į┬┴ņ└¹ŽóĪŻ

ĪĪĪĪŽų╩Ą╗ß▓ą┐ߥ─ĄžĖµ╦▀─ŃŻ¼šŌ▓╗┤µį┌ĪŻ┴¼╣·╝ę╝ČĄ─╔ń▒Ż╗∙Į╔ąŪęę¬▓┘ą─“╚ļ▓╗Ę¾│÷”Ż¼║╬┐÷╩ŪŲõ╦³?

ĪĪĪĪĄ┌╬ÕŻ║ČÓČÓ┴╦ĮŌĖ„▓·ŲĘĄ──Ļ╗»╩šęµ┬╩

ĪĪĪĪŽųį┌ŲŁŠų╗Ż╚╦Ą─╩ųĘ©║▄ČÓŻ¼ėąė├ “į┬Žó”╔§ų┴╩Ū“╚šŽó”Ą─Ż¼╚ń╣¹─Ń░č─Ūą®“╚šŽó”Īó“į┬Žó”╗╗╦Ń│╔─Ļ╗»╩šęµ┬╩——ę▓Š═╩Ū░č─Ūą®▓╗═¼Ų┌Ž▐Ą─▓·ŲĘ╩šęµ╗╗╦Ń│╔ę╗─ĻĄ─└Ē┬█╩šęµ┬╩——─Ń╗ßĘóŽų║├ČÓĖ▀Ą├Ž┼╚╦ĪŻ

ĪĪĪĪĖ▀Ą├Ž┼╚╦╩Ū║├╩┬┬?╬ęŽļŻ¼ėąą®└Ž╚╦į┌┐┤ĄĮ▓╗ĖęŽÓą┼Ą─╩²ūųų«║¾Ż¼╗ß▓·╔·ę╔╬╩Ą─ĪŻ

ĪĪĪĪ─ĻŪß╚╦ė├Ą├ūŅČÓĄ─ėÓČŅ▒”Ż¼ū“╠ņ╣½▓╝Ą─7╠ņ─Ļ╗»╩šęµ┬╩╩Ū2.6310%ĪŻ

ĪĪĪĪĄĮū“╠ņ╬¬ų╣Ż¼Į±─Ļ╩šęµūŅ║├(┼┼│²Š▐ČŅ╩Ļ╗žĄ╝ų┬Š╗ųĄ▒®šŪĄ──Ūą®)Ą─╣½─╝╗∙ĮĮ³ę╗─ĻĄ─╩šęµ┬╩╩Ū59.82%ĪŻ(╚ń╣¹╩ŪĮ³┴Į─Ļ─ĻŻ¼šŌų╗╗∙ĮĄ─ŲĮŠ∙─Ļ╗»╩šęµę¬ĮĄĄĮ18.91%)ĪŻ

ĪĪĪĪĮ±╠ņ╣½▓╝Ą─į┌╩█ę°ąą└Ē▓Ų▓·ŲĘųąŻ¼▒ŠŲ┌įżŲ┌╩šęµ┬╩ūŅĖ▀Ą─╬¬6.5%Ż¼Ų┌Ž▐╩Ū90╠ņĪŻ╗╗╦Ń│╔─Ļ╗»╩šęµ┬╩┤¾Ė┼╩Ū26.36%——Ą½ę°ąą└Ē▓Ų▓·ŲĘę╗░Ń▓╗šŌ├┤╗╗╦ŃĪŻ

ĪĪĪĪ……

ĪĪĪĪ┐┤═Ļ╔Ž├µ─Ūą®Ż¼┤¾╝ęį┘└┤Ė°╬ę╦Ń╦ŃŻ¼Ž┬├µĮž═╝└’Ą──Ļ╗»╩šęµ┬╩ė”Ė├į§├┤╦Ń?

ĪĪĪĪČį┴╦Ż¼├╗Ę©╦ŃŻ¼ę“╬¬╦³╩ŪŲŁŠųŻ¼Ė∙▒ŠŠ═├╗ėąĖ°│÷ĄĮŲ┌Ą─Š▀╠ÕŲ┌Ž▐ĪŻ

ĪĪĪĪšŌŠ═╩Ū└Ē▓Ų║═ŲŁŠųĄ─Ū°▒Ż¼įĖšŌą®Čį┤¾╝ęėąė├ĪŻ