央行叫停互联网机构黄金账户服务 白银还会远吗?

炒黄金的中国大妈注意了,就在今天,互联网黄金业务有了正式规范!

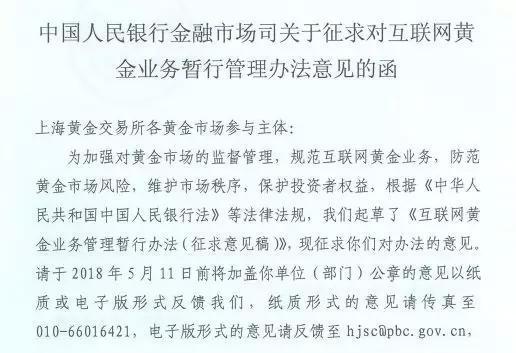

9日,央行金融市场司发布《互联网黄金业务暂行管理办法(征求意见稿)》,并发布了征求对互联网黄金业务暂行管理办法意见的函。

央行在《征求意见稿》中明确指出:

1黄金账户作为黄金产品的簿记系统,在互联网黄金业务中,由金融机构提供,互联网机构不得提供任何形式的黄金账户服务。

2委托互联网机构代理销售其开发黄金产品的金融机构,应具备上海黄金交易所银行间黄金询价市场做市商资格(含尝试做市商)。

3金融机构应在各项风险可控的范围内选择互联网机构,并对其资质负责。互联网机构注册资本应不低于 3000 万元人民币,且必须为实缴货币资本,同时应具备熟悉黄金业务的工作人员。

4互联网机构对其代理销售金融机构的黄金产品,可提供产品展示服务,不得提供黄金清算、结算、交割等服务,不得提供黄金产品的转让服务,不得将代理的产品转给其他机构进行二级或多级代理。

“鱼龙混杂”的互联网黄金理财平台

2013年中国大妈排队抢购黄金的盛况现在还能清晰浮现在眼前。可以说,除了房子,最让大妈们放心的就是金子了!

时至今日,大妈们已经开始转场互联网。在互联网领域里,80、90后也已成为线上黄金理财业务的主力军。

事实上,伴随着互联网理财的快速发展,声称是保值避险最佳投资品的黄金,也在互联网的助推下成为更多人理财的选择之一。

根据网贷之家总结,不同于传统贵金属交易平台,互联网黄金理财平台更加注重产品的开发包装,由此衍生出了种类各异的产品,类似“P2P+O2O”的混血儿。

目前,根据期限/收益划分,互联网黄金理财平台主要存在三类产品,一是多数与黄金交易所实时金价挂钩的活期产品,二是偏固收理财的收益锁定产品,三是金价与固收结合的波动收益产品。

中国人民大学重阳金融研究院高级研究员董希淼称,所谓的互联网黄金业务,之前良莠不齐,整个市场也比较混乱的。不少互联网平台,在没有任何基础的情况下,私自开办了所谓互联网黄金业务和贵金属业务等,没有门槛,也没有专业知识,违规的向大量投资者来推销他的业务。

在鱼龙混杂的市场中,越来越多的骗局开始出现。比如,我们经常看到这样的广告语:“双向操作,百倍杠杆,日赚万元!还等什么,开户炒吧!”特别是在披上了互联网金融理财的外衣之后,一些骗局的迷惑性更强,波及范围和涉案金额更大。

这些包括黄金业务在内的贵金属业务,专业性更强。董希淼强调,黄金、白银的价格跟国际市场联系非常紧密,需要具备专业知识。但互联网平台绝大多数没有专业的资质和人员,甚至有一些挂羊头卖狗肉给投资者带来很大损失,类似这样的案例已经很多。

“打蛇打七寸”

此次央行的征求意见稿就是在加强监管。

交通银行金融研究中心高级研究员孙长华强调,金融强监管,最核心的就是对所有涉及支付、账户类的监管。“打蛇打七寸”是治理各种金融骗局、乱象的最有效手段。

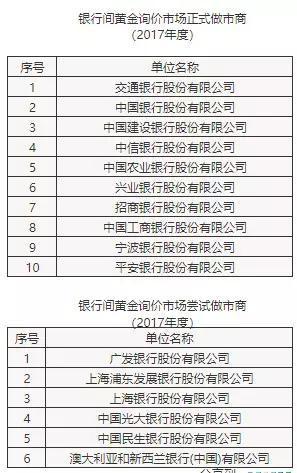

从控风险的角度看,征求意见稿中明确,“委托互联网机构代理销售其开发黄金产品的金融机构,应具备上海黄金交易所银行间黄金询价市场做市商资格(含尝试做市商)”。

根据上海黄金交易所公布的名单,有10家银行为银行间黄金询价市场正式做市商,6家为银行间黄金询价市场尝试做市商。

从风控的角度,多位专家称,银行自身有很严格的合规管理,同时征求意见稿中也包括了做市商的限制。在黄金投资领域可以被称作是相当高的风控水平。因此,此次征求意见稿也可以被看做是商业银行的利好。

比如,规定中强调,“由金融机构提供黄金账户服务,互联网机构不得提供任何形式的黄金账户服务”,特指受一行两会监管的持牌经营机构,这就排除掉了众多野蛮生长的互金公司。

白银市场也要注意了

董希淼指出,此次意见稿对于那些实力弱、不规范经营的互联网平台,当然是一个打击。但也并没有一棍子打死,注册资本3000万以上,有一定实力的互联网平台,还是可以和金融机构合作,承担代理销售业务。

另外,从更宏观的角度来看,孙长华也强调,这不是一个针对互联网黄金业务的个案,而是整个金融强监管背景下的一个小步骤。把每一个网扎实扎密,金融领域的监管体系才算到位。

值得注意的是,也有专家预判,白银市场未来或也被纳入监管。白银也占据了贵金属交易的很大份额。否则,炒黄金的群体转移到白银市场,风险仍然还会存在。在整顿了黄金之后,白银等贵金属势必也将纳入到整顿的范围内,以防监管套利。