媒体:银监会下调银行不良贷款转让门槛

原标【银监会再公布7家地方资管 不良资产批量转让门槛下调】

据上证报消息,银监会25日下发关于公布七省市地方资产管理公司(AMC)名单的通知,涉及省市为云南、海南、湖北、福建、山东、广西、天津,尤其值得一提的是,该通知明确批量转让是指金融企业对3户及以上不良资产进行组包,定向转让给资产管理公司的行为,这意味着,不良资产批量转让门槛明确下调。

今日上午,有媒体报道称,三位消息人士引述银监会相关通知称,批量转让意在积极推进市场化债转股和加速问题资产清理。而此前财政和银监会规定,批量转让是指金融企业对一定规模的不良资产(10户/项)以上进行的组包。

“实际上去年财政部就有一个内部文件明确降低到三户,财政部作为国有资产管理机构,并不希望直接放开给社会投资者,不少银行都有三户打包在做的,现在银监会也明确了,对不良资产处置市场来说是利好。”一位消息人士称。

他并表示,现在不良资产处置市场的问题不是政策限制,而是资金盲目涌入造成价格水涨床高,监管部门希望更规范地操作;对银行来说则更简单了,不用凑足10户,客观讲也在一定程度上防范道德风险,当然不排除定向转让给一些债权人,绕开监管渠道,还存在利益输送。

相关阅读:中国是如何消化不良贷款的?

作者:鱼玄机;来源:凤凰数据观(ID:ifengsjg)

今年以来,在“稳中求进”的总基调下,防范金融风险以及金融监管改革的浪潮扑来。拿银监会来说,4个多月时间发布了10项重大政策性文件,尤其改革派郭树清上台后,发文更是密集,8个重要文件在其上任不足2月的时间里公布。应该说,这些文件囊括了金融系统中同业、理财、资管、不良贷款、影子银行、股权、银行人员、股东、董事会以及监管管理层等各个有风险隐患的地方。

银监会今年公布文件情况

当然,银监会也不是“光说不练”。4月7日,银监会公布的2017年一季度监管处罚来看,银监会系统作出行政处罚485件,罚没金额合计1.9亿元;处罚责任人员197名,其中,取消19人的高管任职资格,禁止11人从事银行业工作。2017年3月29日,银监会机关针对票据违规操作、掩盖不良、规避监管、乱收费用、滥用通道、违背国家宏观调控政策等市场乱象,作出了25件行政处罚决定,罚款金额合计4290万元,共惩处了17家银行业机构,同时,对8名责任人员分别给予警告和罚款,其中含2名机构高管。

银监会如此高调,一方面与郭树清的实干风格有关,早在证监会任职18个月期间就推出近70条新政,另一方面也与防风险、金融监管从严大趋势相关。比如,作为牵头“一行三会”的央行最近也是“大动干戈”,MPA考核加码、两次提高公开市场利率、偶尔中断逆回购操作等。

此外,金融反腐也步入深水区,尤其是项俊波倒台后突入高潮。李克强总理在国务院第五次廉政工作会议上的讲话表示,对个别监管人员和公司高管监守自盗、与金融大鳄内外勾结等非法行为,必须依法严厉惩处、以儆效尤。早在去年11月份一个会议中,李克强就痛斥:有“内鬼”制造漏洞致资金非正常外流。

综合所有的信息来看,今年应该是金融监管和防风险大年。

为什么要如此关注金融风险?当前金融风险程度如何?又有哪些领域金融风险比较大?李克强已多次表态,对不良资产、债券违约、影子银行、互联网金融等累积风险要高度警惕。

今天主要从不良资产来看金融风险,以及如何从不良资产入手管控风险。

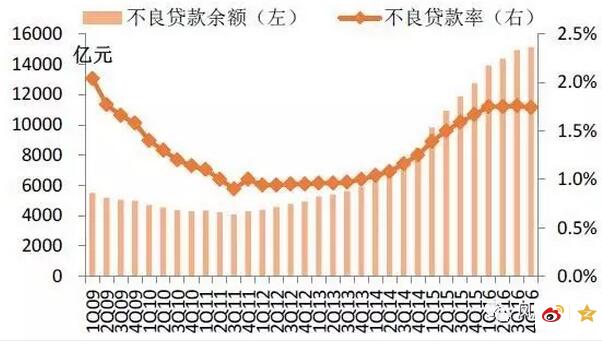

图1:近年银行也不良贷款率情况来源:平安证券研究所

自2009年以来,不良贷款余额激增,数据显示,2016年不良贷款余额接近2009年的四倍。从图表中可以看出,从2013年开始,银行业不良贷款率逐渐攀升,尤其是2015年上升速度较快,一直到2016年开始有所稳定。

为什么去年不良贷款率攀升趋势有所缓解?2016年用了2大“工具”掩盖实质问题——不良资产ABS(不良资产证券化)和债转股。

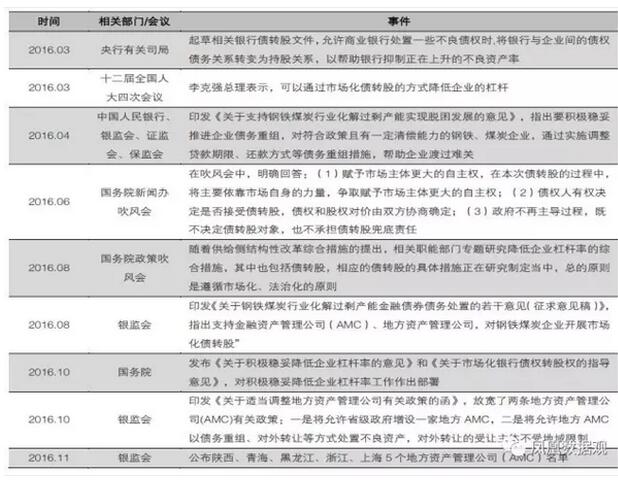

图2:不良资产ABS相关进展情况

2016 年2 月,由人民银行牵头开始迚行不良资产证券化的工作,重启商业银行试点,助力商业银行迚行不良ABS 的开展。随后,六家试点银行(中国银行、招商银行、农业银行、建设银行、工商银行、交通银行)相继发行首期不良ABS。截止至16 年末,六家试点银行全年累计収行14 单不良资产证券化,収行总额156 亿元,涉及基础资产债权本息510 亿元。据悉,第二批不良资产证券化试点或从国有大行为主迚一步扩容至部分大的股份行和个别城商行。

应该说,市场化不良资产证券化有利于提升银行不良资产的转让处置能力以及银行不良资产的出清,但不良资产的本质并未消解,只是风险分散转移了,如果操作不当,势必带来更大金融风险“雪球效应”,如美国的次贷危机。2008年以来,四万亿投资计划再加上10万亿天量信贷,中国信增速始终保持高位运行,而近年来新增人民币贷款中,居民中长期贷款占据了绝对比重,甚至2016年部分月份达到了接近100%。在中国经济步入减速周期的大背景下,随着房地产泡沫风险的不断积聚,未来的不良贷款风险可想而知。所以,中央调控楼市的底线是“不刺破泡沫”。

有预计,到2020年,中国资产证券化的规模将突破10万亿元。

再看看债转股情况。

继1999年推行“债转股”,17年后再次重启。2016 年10 月国务院印发《关于市场化银行债权转股权的指导意见》,指出银行可以通过设立机构参与债转股,银行从不良资产端市场供给方又成为参与主体。此后,四大国有行纷纷设立债转股子公司,如农行已与8 家企业签订债转股协议,涉及金额达700 亿元左右等。

此外,意见还明确政府不“兜底”,有序引导储蓄转化为股本投资。具体会有哪些方式将储蓄转化为股本投资呢?可以通过银行设立基金公司、发行互助基金、收购保险公司等混业经营方式,使部分居民储蓄存款转化为对股权基金的投资。最后,兜底的是谁呢?普通老百姓。

值得深究的是,此轮债转股和资产证券化有一个大背景——去产能和去杠杆,这可能面临更大的坑。

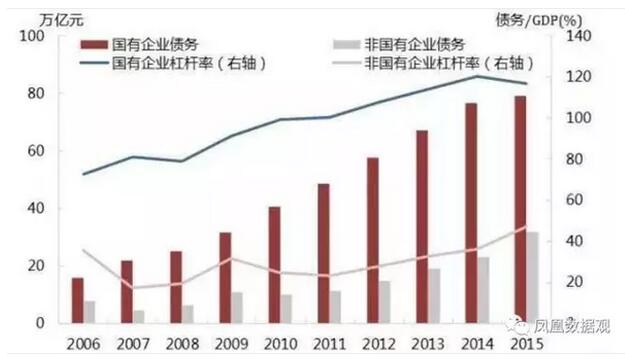

去产能来看,工信部公布工业行业淘汰落后和过剩产能企业名单,煤炭、钢铁、水泥、有色金属等行业一直重点提及。截至15年3季度末,以该四类行业为统计样本,产能过剩行业总负债规模达10.2万亿,但其中包括无息负债和有息负债。而且产能过剩的企业中,自然有着天然垄断地位的国企占据了很大比例。 再看看杠杆率,截至2016年3月末,中国总债务规模达175.4万亿元,总杠杆率(总债务/GDP)超过250%,不仅远高于2005年末150%左右的水平,也远超1998年前后170%左右的水平;在总债务中,企业部门债务近114万亿元,杠杆率高达169%,远高于世界平均水平(95.5%)、新兴市场国家平均水平(106.4%)和发达国家平均水平(89.4%)。

图3:非金融企业杠杆率国企占了很大比重来源:中国财政年鉴

从图中也可以看出,在非金融企业杠杆率中,国有企业的杠杆率是民营企业2倍有余。所以,去产能和去杠杆核心在于国企改革。国企改革牵扯太多既得利益群体,能否啃下这块硬骨头还待商榷。此外,“僵尸企业”和部分地方债务问题由于自身造血不足更是棘手。这对不良资产处置来说,更是一大挑战。