都是银行卡遭盗刷 为什么一个获全赔一个自己扛?

摘要:

同样都是银行卡遭盗刷,为什么一个获全赔一个自己扛?原来只是多做了这一步!

案例一:为了办大额信用卡,上海的张女士竟联络垃圾短信中的所谓客户经理,按其要求办理了一张光大借记卡,并将卡号、网银密码、令牌密码统统告诉了他。尽管张女士存入资金前已更改所有密码,但一夜间,卡内20万元还是不翼而飞。原来,骗子早已用原先获取的密码,为张女士开通了超级网银资金归集业务的授权。张女士状告银行,法院判决原告张女士未妥善保管账户信息及密码,承担主要责任,而被告赔偿原告6万元。

案例二:市民周先生在广州的家中休息时,突然收到银行卡消费短信,高达66万余元的金额被消费。周先生第一时间意识到卡片被盗刷,他立刻采取紧急措施,当晚马上拨打涉事银行客服电话挂失,并驾车前往距离居住地最近的该银行ATM机实施查询操作和存取款并保留小票,由于针对盗刷款赔偿问题,周先生与涉事银行分歧过大,最后双方对簿公堂。法院最终判决原告因新卡从未遗失,密码也未有泄露,公安机关尚未查实储户可能有监守自盗或指示他人恶意串通消费或其他重大过失等嫌疑,对这起盗刷事件不应承担任何责任,故涉事银行应赔偿储户全部存款损失及相应利息,以及赔偿储户维权律师费。

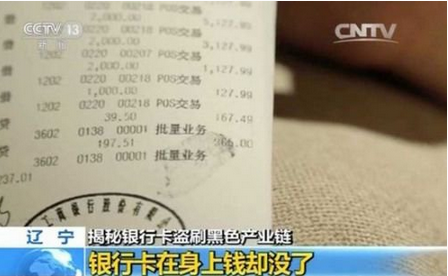

案例三:近日,上海市第一中级人民法院审理了一起因银行卡异地消费引发的金融纠纷案件。魏小姐拿着她的中国农业银行借记卡在ATM机操作,发现卡内余额仅剩124.63元,远少于应有的存款。随即前往农行柜台打印明细。农业银行出具的明细对账单显示,当日凌晨3点半左右,该卡曾在山东昌乐县发生交易,分9次支取了44700元,并产生异地取款手续费357元。

“我从未听说过昌乐县这个地方,和那里也没有任何关系,银行卡一直放在身边,没有出借过,密码也没有泄露过,肯定是被别人制作伪卡盗刷的。”魏小姐说。此后,魏小姐多次前往农行,要求偿还损失,但银行予以拒绝。魏小姐遂于将农行诉至法院。

然而,法院认为,一方面,根据魏小姐的说法,银行卡产生交易的当时,存在人卡分离的可能性,魏小姐并未初步证明交易时真卡在其身边,系争交易发生在凌晨3时,而发现的时间是在下午3时多,已经相隔了12个小时,不能排除真卡出借他人在山东进行交易,之后回到魏小姐身边的可能。而且,系争交易是否是伪卡交易,亦未得到公安机关的认定,无法判定银行卡系被盗刷,故一审法院于最终作出一审判决,驳回魏小姐的诉请。

三个血淋漓的盗刷例子,一个负主要责任;另一个银行全赔;最后一个自己买单!

银行盗刷案如此频发,骗子如此猖獗,这到底是谁的过错?

银行卡被盗刷,究竟怪谁?该有谁赔偿?

银行卡盗刷就好比融360小编把车放在银行这儿寄存,免费让银行骑,还给银行交管理费,但是有一天车丢了,银行不赔小编的车,还要小编倒贴钱,这是什么道理!!

根据我国《商业银行法》规定:“商业银行应当保障存款人的合法权益不受任何单位或个人侵犯。”

银行作为发卡行,负有高度保护持卡人卡内资金及用卡环境安全的义务。持卡人作为消费者,出于对银行的信赖将款项存入,银行有义务保证其安全,因银行未能尽到应尽义务,导致银行卡被持卡人以外的他人消费,造成持卡人的损失,银行应当承担相应的民事责任。

但是在现实生活中,关于银行卡盗刷后的赔偿问题上,法院一般都等刑事犯罪事实查清后,才进行民事责任的审理。也就是说如果案件是刑事案件,且事实已查明,持卡人账户内存款损失的直接原因是嫌犯的犯罪行为,而嫌犯能够得逞的最主要原因,是其通过某种手段获取持卡人的银行卡密码。而现有证据不足以证明密码系银行的原因而泄露,银行不应对其无过错的行为承担相应责任。也就是说,持卡人找嫌犯要钱去吧,至于能要到多少,那得看嫌犯还剩多少了咯。

另一种,可能获得部分赔偿的盗刷的情况,是因为持卡人与银行形成的是储蓄存款合同法律关系,是基于此经济法律关系而产生的经济纠纷,与案外人涉嫌的银行卡诈骗案不属于同一法律关系。也就是说,受害人的损失应当通过民事诉讼程序向相关当事人主张,如未能追缴,再通过刑事诉讼程序追缴。

遭遇盗刷后怎样做能够最大程度减少损失:

1、第一时间向发卡行电话挂失

作用:避免盗刷损失进一步扩大

2、持银行卡到本地的柜员机操作(查询、存取等)

作用:固定电子证据证明银行卡与本人在一起,发生盗刷时银行卡和本人均在本地,不可能同一时间在异地刷卡消费

3、及时向公安机关报案,详述被盗刷情况,留好报警回执

作用:证明银行卡仍由自己妥善保管,盗刷消费非本人所为

4、迅速与涉事银行联系,主动沟通后续赔偿事宜,针对银行不予全额赔偿的强势态度,储户要敢于拿起法律武器说“不”。