银行卡这项功能事关资金安全 你是否忽视了?

原标题:银行卡这项功能事关资金安全!你是否忽视了?

2015年,中国银联推出银行卡小额免密免签服务。银联卡持卡人在小额消费时,无需输入密码或签名即可实现支付。今年6月,银联等有关方面将“小额双免”功能的单笔消费限额从300元提升至1000元,引发舆论质疑。

面对“默认开通侵害用户知情选择权”“盗刷赔付有意设置门槛”的质疑声,银联方面是如何解释的?消费者在使用“小额双免”功能时,是否真的安全?

“小额双免”是否安全?消费者表示担忧

在随机采访中,大部分消费者在使用“闪付功能”后,都表达了“为什么没有让我输密码”的疑问,一些受访者明确表示这样“十分不安全”。

事实上,用户因为“闪付功能”默认开启招致损失的案例屡见报端。7月14日,河北石家庄市民雷先生的手包被盗,随后就不断收到刷卡消费的短信通知。单笔消费最低200多元,最高500多元,共刷了13笔,都是利用了小额免密的闪付功能支付的。“发卡时,银行并没有告知这项功能,造成的损失不应该由我个人承担。”雷先生说。

小额免密支付被默认开通 这合理吗?

目前,银联的“小额双免”服务为默认开通。对此,银联表示,他们2015年推出“双免”服务时,曾在一些城市试点“授权开通”该服务,但是接到海量用户投诉。绝大部分持卡人认为该功能应设为“默认开通”,而“授权开通”服务是银联的“不作为”,“侵害”了消费者的合法权益。

银联相关业务负责人还指出,“双免”服务类似于银行卡的ATM机取现或网上支付,是银行卡的基本功能而非业务,并且该功能符合国际通行做法和普通人的认知常识,因而无须在领卡合约中一一列出。

同时,银联对外宣称,“双免”服务虽然是默认开通,但是持卡人可以选择关闭,因此充分保障了持卡人的知情选择权。

可记者在国内多家银行进行线下办卡测试时,全程均未得到银行方面有关“双免”服务的任何提示。

对此,法律界人士认为,替用户默认开通“小额双免”功能侵害用户的知情选择权。福建瀛坤律师事务所张翼腾律师指出,《商业银行信用卡业务监督管理办法》第五条和第三十七条明确要求发卡机构应向持卡人充分披露有关信息并获得其明确授权。

银行卡小额免密支付限额高于海外

银联认为,国际主要卡组织都开通了类似银联“小额双免”服务的相关功能,并得到了行业实践的广泛认可,在国内推行的“小额双免”服务也合情合理。

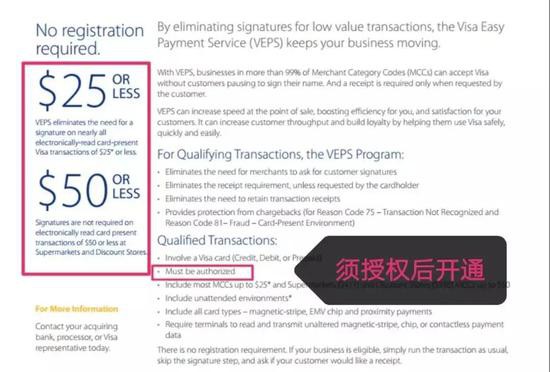

银联举例,VISA卡公司推出基于IC卡的快速支付服务VEPS(Visa Easy Payment Service),已在全球几十个国家和地区开通免密免签服务,且免密限额随着当地经济发展逐步提升。

然而,记者在VISA官网上查询发现,有关VEPS的介绍明确指出只有得到明确授权方可办理该服务。随后记者致电VISA官方客服电话,得到该服务必须经持卡人明确授权方可开通的答复。

△记者在VISA官网查询后发现,VEPS单笔支付限额最高为50美元(约合340元人民币),且开通该功能必须得到用户事前授权。

VISA官网的相关内容介绍中提到:在使用VEPS时,线下绝大多数商户的单笔消费上限为25美元。该支付限额低于银联在国内给出的单笔1000元的消费限额。

业内专家认为,有关方面在缺乏有力市场调研数据且未获得大多数持卡人同意的前提下,贸然将单笔消费限额从300元提升至1000元,有失妥当。上海金融与法律研究院执行院长傅蔚冈说,在仍有相当一部分持卡人不清楚该功能风险的情况下,大幅度提额显然没有考虑到大多数消费者的风险承受能力。

盗刷损失可获赔付 但有上限

舆论质疑的焦点,还集中在有关方面为盗刷制定的赔付门槛——挂失前72小时的盗刷损失可获得赔付,每人每年赔付上限为3万元。

根据银联在2017年认证企业年会上发布的数据,截至2017年上半年,全国金融IC卡累计发行量达35.35亿张。究竟每个用户名下有几张银行卡?每人每年最高赔付3万元的标准又是如何得出的?这些问题目前都无从得知。

“持卡人没有理由为‘默认开通’的风险买单。”中央财经大学法学院教授吴韬认为,如用户对盗刷无过错,那么因为盗刷所造成的损失应由银联和银行无条件承担。

银联是否有取消默认开通“双免”服务的计划?银联方面表示,暂时没有此方面计划。