P2C网贷――互联网金融抢跑出线的黑马

何为P2C?

P2C网贷(Person to company)模式,又称P2B网贷(Peer to Business),是一种个人与企业之间的融资借贷模式,P2C平台通过线下开发优质的中小企业客户,并引进实力的融资性担保机构对项目进行担保,在线上通过互联网平台寻找普通投资者,是一种安全、平等、高效、透明的互联网金融创新模式,是一种线上线下(O2O)相结合的全新概念。P2C网络贷款模式是2013年才出现的新的互联网金融模式,最早由爱投资创立,平台一出现就获得了市场和资本的青睐,发展极为迅速,已经成为市场上不可忽视的新兴力量。

自2013年6月余额宝横空出世以来,互联网金融的概念越来越深入人心,大量的资金和人才涌入这个行业,伴随一年多的快速发展,行业领域更加细分,P2C网贷模式逐渐进入人们的视野,但相对于市场上正火爆的P2P网贷而言,P2C还处于一个知名度不太高的地位,一个是专业做P2C网贷的平台还不太多,另一个原因P2C网贷平台的年化平均收益率略低于P2P平台,P2C网贷平台的投资人数也少于P2P平台,但就目前的发展速度和规模而言,P2C大有长江后浪之势。

网贷平台P2P-vs-P2C对比

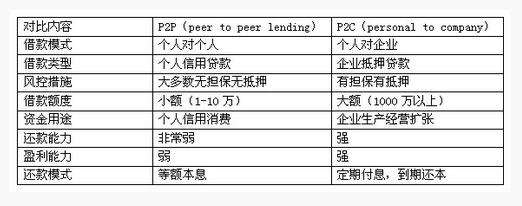

P2P、P2C网贷平台虽然都是基于互联网的金融创新模式,但是在借款模式、类型、额度,风控措施、资金用途上都大有不同,

P2P代表性企业:翼龙贷,拍拍贷,宜信,陆金所,人人贷。

P2C代表性企业:爱投资,积木盒子、红岭创投、爱互融网。

P2C平台的特点及风控(为什么是爱投资?)

以上是P2C网贷代表性企业---爱投资的一般业务流程,可见,P2C网贷模式是一种线上线下(O2O)相结合的模式,平台主要是为一般投资者和中小企业搭建信息平台,平台在线下对企业进行360度的尽职调查,包括融资企业的基本信息、经营状况、管理团队、信用级别、销售渠道、财务状况、发展战略等,尽职调查之后只有满足风险控制要求才能放到线上。

由于P2C项目都是企业借贷,企业的违约成本比个人借贷要高得多,所以违约率相对较低,再加上目前各P2C平台对外承诺100%本息担保,项目信息也基本在网上公开披露,因此风险相对可控。

对借款企业的实地审核、征信服务,线上业务由总部负责,线下则外包给合作金融机构。要求借款性质必须是企业经营性贷款,必须有全额抵押、健康的经营数据、良好的信用记录、真实的交易合同等。对企业背景、经营状况、借款用途和偿债能力等项目一一严格的实地考察甄选,有利于控制平台风险,经过审核的企业筹资过程也会比较顺利。

P2C平台风控:金融平台的核心是安全,而不是收益,P2C平台除了P2P平台已有的严格贷前、贷中、贷后审核风控体系之外,基于P2C模式自身特点,又有创新:合作金融机构准入审核,一般选择当地比较有实力、注册资金1亿元以上,合规运营5年以上,信誉记录良好的投、融资担保公司;引入对冲抵御风险,利用保险、再担保、资产包处置等技术手段的引用,为用户的投资安全起到重要的保护作用;引入金融权威资格认证,如爱投资的所有P2C借贷项目都经过CFCA(中国金融认证中心)认证。

相对于P2P平台的高坏账率和跑路事件频发,目前P2C平台保持较低的坏账率,爱投资运营近两年来,目前为止仅一笔逾期,且已经还款,更是创造了业界的神话,也说明P2C平台并不都是网上传的那样的高风险。

P2C平台主要产品特点和收益率

目前P2C平台主要金融产品有:担保、融资租赁、保理三类,票据金融、供应链金融、证券化产品等全新互联网金融产品,亦出现市场雏形。

以P2C平台产品创新最多的爱投资为例,其三款金融产品特点如下:

【爱担保】:企业尽职调查 + 担保代偿 + 反担保。

投资用户将资金出借给有良好实体经营、且有借款需求的企业,获得10%-15%年化收益,投资本息由爱投资合作的多家融资性担保公司提供全额担保,且借款企业必须提供足值抵押物作为反担保安全措施。投资当日开始计息,按月付息,到期还本。

【爱融租】:企业尽职调查 + 担保代偿 + 收租权。

为广大投资用户提供以融资租赁业务为交易模式的投资产品。与爱投资合作的出租方(融资租赁公司)通过向投资用户转让收租权,将所融资金用于购买承租方(借款企业)所需设备或资产并出租给承租方使用。承租方按时对投资用户付租还本。投资用户通过认购【爱融租】系列产品每月安享稳定收益。

【爱保理】:企业尽职调查 + 保理公司到期回购。

投资用户支付对价给保理公司,保理公司转让应收账款给用户且到期回购,用户获得6%-12%的年化收益。基础交易中原始债务方为实力雄厚的大型工商企业,用户投资本息由保理公司到期回购及原债务方的极优质信誉共同提供有力保障。投资期限灵活多样,一般为1周至6个月,是偏好短期投资用户的绝佳选择。

收益方面,P2C平台的投资人平均年化收益率在10%-15%之间,企业的融资年化成本在18%-20%之间,和P2P平台基本持平,但比典当公司、小贷公司30%-40%的年化成本低很多,因此,推出以来受到投资者和中小企业的普遍青睐。

P2C平台的发展速度和规模

2014年除互联网企业外,越来越多的金融机构和国有企业进入互联网金融行业,衍生出越来越专业的P2C平台,发展势头非常迅猛。

以爱投资数据为例:2013年3月31日平台上线运营,06月19日累计交易额突破万,9月17日累计交易额突破1亿,2014年1月3日累计交易额突破5亿,3月31日上线一周年,累计交易额突破10亿,7月4日,累计交易额突破20亿,8月单月成交额突破了4亿,9月22日,累计交易额达到30.07亿,已为400家企业提供了30亿的融资金融,为用户兑付了超过2.8亿的投资收益,全国两个分公司,10余家分支机构。

积木盒子,2013年8月上线,2014年2月24日获得银泰资本千万美元A轮融资,2014年9月10日获得小米科技领头的3719万美元B轮融资,累计融资额超20亿元,为投资人赢得收益1.2亿元。

红岭创投,2009年3月上线,截止目前,累计成交额超过100亿元,投资人数27万,为投资人赚取收益2.4亿元,但2014年8月28日,1亿元大单坏账,成为行业焦点。

P2C平台在短短两年成快速发展态势,这是行业的发展所决定的,但是类似红岭创投1亿元大额坏账的风险,也给行业敲响了警钟,P2C平台的长远发展还需要从业者加强风控意识并合规经营。

P2C网络借贷平台发展的未来及挑战

这是一个矛盾的市场:一边是6000万的中小企业,在传统银行的屋檐下仰人鼻息,保障其生产发展的资金需求无法得到满足,银行等传统金融机构赚钱赚的自己都不好意思说自己的利润;一边是占人口99%的普罗大众,被信托、私募的高门槛拒之于外,眼睁睁看着自己的微薄收入在高通胀下贬值,投资渠道狭窄更无保障的时候,P2P、P2C来了。截止2014年8月,全国网贷平台交易总额达2000亿元,但投资人数却仅有30万,与之相比,余额宝的用户数量却达到了1亿,资金规模超过7000亿元,数据对比可预见市场潜力,并且爱投资、积木盒子几十亿的交易额对中小企业巨大的市场需求来说只是冰山一角。对P2C平台而言,中国普惠金融的大门才刚刚打开。

P2C平台的未来发展将依赖于国家监管措施的走向,相关措施的出台,更能引导行业健康快速发展;再则,金融不是看材料就行,还要能看出风险,这需要专业的人才,人才梯队的储备量,将是行业竞争的下一个制高点,无论是风控人才还是互联网技术人才,以及产品、模式运营的创新,路漫漫其修远兮,从业者仍需努力。

就行业竞争情况来看,P2C平台千台一面的闹剧也将停滞,存活下来的那部分是真正懂得互联网安全技术也懂得金融线下业务和风控流程的,如爱投资类的佼佼者,其CEO王博计算机硕士出身,联合创始人赵春霞花旗银行10余年金融从业经验,首席风险官刘博8年民生银行中小企业贷款经验。专业造就信服,平台运营以稳健、风险保守型而赢得投资人信赖,国家规定四条红线一概不碰,合规、诚信奠定基业长青。

乱花渐欲迷人眼,在P2C平台鱼龙混杂的乱象下,投资者要擦亮眼睛,选择务实、安全、负责的靠谱平台;吹尽狂沙始到金,P2C平台亦当坚守行业本质合规经营,不忘初心,方得始终,在行业高淘汰率的市场背景下,终将是剩者为王。

千帆竞,百舸争,且看P2C一江春水向东流……