重磅研究揭示中国房价之谜

过去的十年见证了中国房价的飞速上涨,而在此之前的房市低迷又引发了对于整体经济的担心。

然而,在过去十年中,中国的房价究竟上涨了多少?在中国的不同城市,房价上涨是否形式上有所不同?高涨的房价使得低收入群体排除在房市之外么?家庭买房的负担就多大?这些问题至今仍然少有严谨的研究,而搞清楚这些问题对于理解中国的房市显然是十分重要的。

以下内容总结自NBER论文《Demystifying the Chinese Housing Boom》:

|中国的房价到底有多高?

文章首先使用抵押贷款数据对中国120个主要城市的2003-2013年的房价进行了测算。这120个城市包括了四个一线城市(北京、上海、广州、深圳)、大部分二线城市以及众多三线城市。

作者计算了2003-2013中国120个城市的房价指数(此处的房价指数为名义指数),而在此期间平均通胀率为2.68%,相对于房价上涨来说相对微小。

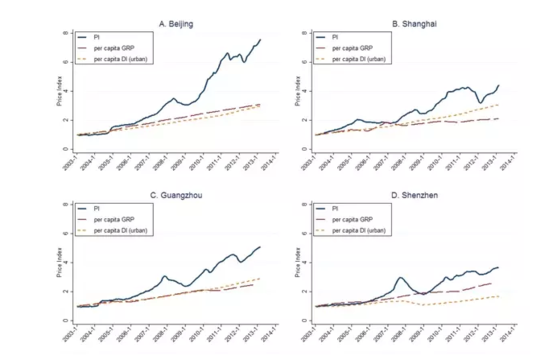

上图是北、上、广、深四座一线城市的房价指数、人均GDP、人均可支配收入。

首先北京市的房价上涨最为明显,房价指数从2003年的1上涨到2013年的7.6,即在十年间房价翻了七倍,而与此同时北京市的人均可支配收入只翻了三倍。同时注意到,北京的房价出现了两次短时间的下降,第一次出现在2008年金融危机之后,而第二次开始于2011年5月份,然而在2012年6月份即结束。

相比较于北京而言,上海的房价上涨更加温和。十年之间上海的房价翻了4.43倍,远小于北京,而上海的人均可支配收入也大约翻了三倍。

而与北京不同的是,上海经历了三次房价下跌:第一次从2005年到2007年,下跌了13%;第二次同样为金融危机之后;而第三次调整,从2011年六月到2012年三月,下跌了25%。

广州在十年之内房价翻了5.1倍,而深圳则翻了3.65倍。与此同时,这两座城市都经历了数次房价调整,最严重的一次发生在金融危机之后的深圳,房价几乎下跌了39%。

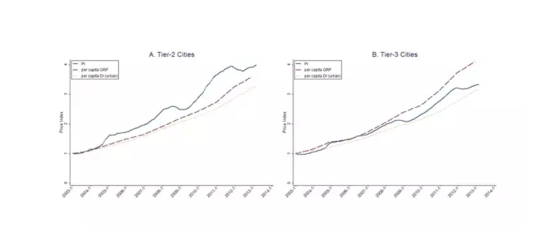

而对于二三线城市,房价上涨并没有一线城市那么夸张。

对于二线城市而言,十年期间二线城市的房价平均翻了3.92倍,与此同时房价的波动也比一线城市平缓很多。然而注意到,尽管房价上涨了很多,而人均收入的变化也几乎是同步的。作者认为人均收入的变化代表了家庭对房产需求的变化,而从二线城市的数据中,房价上涨虽然很快,但是似乎与实际需求的背离并不显著。

而对于85个三线城市,平均而言十年期间房价翻了三倍,然而值得注意的是,在此期间人均收入的增长甚至快于房价的上涨速度。

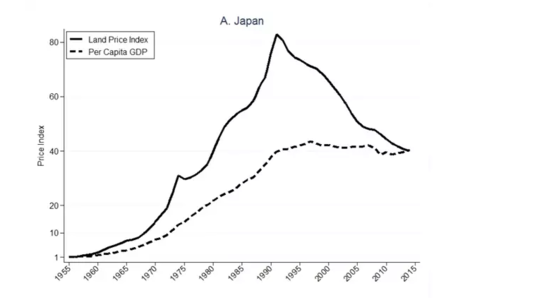

那么中国的房价上涨与其他亚洲国家的房价上涨有不同特点么?为此作者比较了日本和新加坡房价上涨的经验。

如上图,日本从1955年到1990年,人均GDP翻了大约40倍,然而其土地价格却翻了80倍。而随后的25年期间,日本经济增长停滞,土地价格水平也终于在2014年回归了与其人均收入相当的水平。上图也印证了日本战后的房地产泡沫的产生与破灭。

而新加坡房价的上涨与其经济发展水平有很高的同步性,除了两段时间出现了偏离:上世纪八十年代以及亚洲金融危机之前的1995-1997年。在这两段时间之前,新加坡都经历了持续的经济增长,然而当经济下行时,房价水平又回复到了经济增长水平上。

结合以上的经验,与日本的房地产泡沫相比,中国的房价上涨有其自身的特点:除了少数几个一线城市外,大量二三线城市的房价上涨与购买力的增长水平是相当的。这些国家的历史经验也许对中国的房地产市场的思考有一些历史借鉴意义。

| 谁在买房?

一线城市的房产价格飞涨部分可以由地方政府有限的土地、房屋供给解释,然而,仅仅从供给方面并不能够完全解释。作者手上的抵押贷款数据可以帮助我们更详细的了解房产市场需求方的特征。

然而需要注意的是,对于那些「富人」来说,购买房屋时有可能直接全款购房,并不需要借助抵押贷款,因而作者的这部分数据对于中产、相对低收入的购房家庭更有解释力。

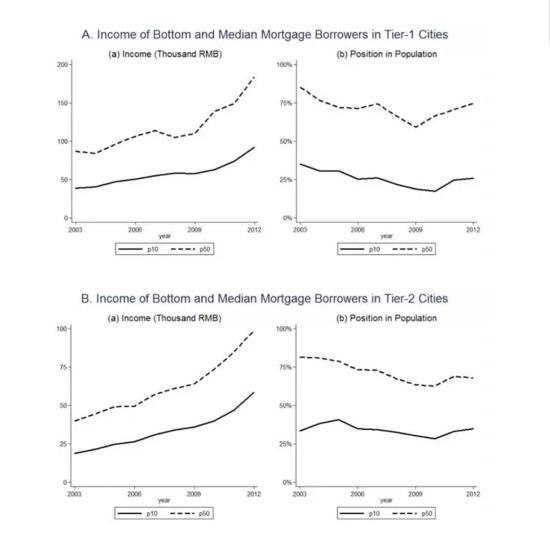

对于每类城市,作者主要集中于两类家庭:所有贷款家庭收入在最低的10%的家庭,称之为低收入家庭(bottom-income borrower group,p10)以及在45%-55%的中等收入家庭(middle-income group,p50)。

上面两张图分别给出了在一线城市、二线城市家庭收入的时序以及这些家庭在整个城市的收入排序(即p10、p50样本中家庭在整个城市中收入的分位数,整个城市的收入情况由Urban Household Survey得出)。

通过上图可以看到,所有的城市,家庭收入在样本期间段内都经历了持续的增长。一线城市p10组的平均收入从2003年的39000元增长到2012年的92000元(2.4倍),而p50组从87000元增长到184000元(2.1倍);在二线城市,p10组的平均收入从2003年的19000元增长到2012年的58000元(3.1倍),而p50组从40000元增长到99000元(2.5倍)。

而值得注意的是,样本中的p50组基本来自于各个城市中相对富裕的一部分人。在一线城市,样本中的p50组在从2003年处于城市中85%的位置下降到了2009年的59%的位置,伺候又重回了75%的位置。而在二线城市,p50从2003年的81.5%的位置下降到了2010年62%的位置,此后又反弹到2012年68%的位置。

而低收入的借贷组p10更有意思,因为这组数据代表了买房的最不富有的一批人在这个城市中其收入究竟处于什么样的位置。基本上,一线城市p10在整个区间段都维持在大约25%的水平,而二线城市则维持在大约30%的水平。这个数字说明买房的人不仅仅来自于城市中收入最高的一批人,同时也来自于很大一部分低收入群体。

而更有意思的是,尽管一线城市的房价快速上涨,p10从2003年的35%的位置下降到了2010年的17.5%,之后又重新爬回了2012年的26%,这说明快速增长的价格并没有把低收入家庭挡在房地产市场门外。

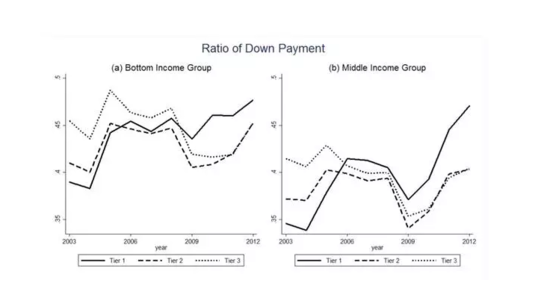

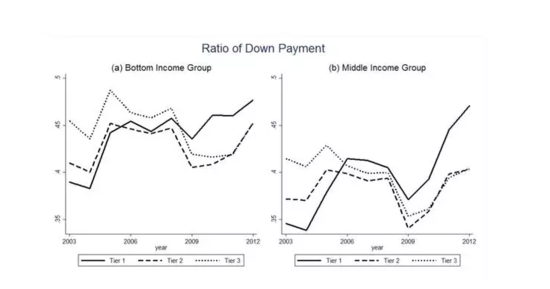

上图给出了样本中不同城市类别首付比例的时序,左边为p10组,而右边为p50组。可以看到中等收入组别的首付比例基本上在35%以上,而令人惊讶的是,相比于中等收入家庭,低收入家庭的首付比例甚至更高,基本在40%以上。这很大程度上是由于中国政府的政策所致,比如首套房的比例至少为30%等(不同时间有不同政策),而第二套房的首付比例甚至更高。

这与美国在次贷危机时几乎零首付不同,比如Mayer, Pence and Sherlund (2009)指出,在2003-2006年美国房地产泡沫中,收入几乎为5%甚至为0。如此高水平的首付减小了未来房地产市场的风险,除非房价下跌超过30%,贷款家庭不太会对他们的贷款违约。此外,在中国,银行对这部分债务有追索权,意味着一旦违约,银行可以要求贷款者使用其他资产偿付。这些原因使得中国不太可能发生类似美国的次贷危机。

房价收入比是一个非常常用的房价负担的度量。上图给出了2003年至2012年中国的房价收入比的时序图,其中左边为低收入家庭,右边为中等收入家庭。

对于低收入家庭而言,一线城市的房价收入比远远高于二三线城市,而从2003年至2011年一度从8左右爬升至11左右,之后2012年又降回9.2左右。而在二三线城市,房价收入比一直维持在8左右,变化幅度不大。

而对于中等收入家庭组,房价收入比比低收入家庭小很多。而同样,一线城市房价收入比高于二线城市,高于三线城市。

Cheng, Raina and Xiong (2014) 计算了2000s华尔街的房价收入比,这个数字大约在3左右。当然,这部分数据调查的是美国相对高收入的家庭,不过美国的金融咨询机构一般会建议家庭购买价格收入比在3左右的房产。而中国的高房价收入比可能与中国不征收房产税有关。

Noguchi (1991)报告了日本公寓价格与收入的比,在1989年日本房地产泡沫时,这一数字达到了8.6,而这一数字与中国低收入贷款者面临的房价收入比相当。

另外,样本中很多地产的购买者都是未婚,如果他们结婚,那么房价收入比可能大大降低。为了解决这个问题,作者挑出了其中已婚的家庭,其房价收入比如上图所示。比较两张图会发现,其中的差别并不大,作者解释这有可能是银行严格的审贷造成的。

中国之前持续的收入增长意味着房价的负担可能并不能单纯的按照收入计算。比如,如果假设家庭预期自己的收入年增长10%(也就是在样本期间的平均收入增长率),那么五年之后家庭的收入将会翻1.6倍,而届时家庭面临的房价收入比就会大大降低。当然,这一切都是假设家庭的收入会一直增长10%的前提下的。

作者强调,家庭对未来收入的增长预期可能是高房价收入比的重要影响因素。如果家庭有收入增长的预期,那么就会接受购房时接近8甚至10的房价收入比。此外,家庭对于整个经济(或者等价的,其他家庭)的收入增长预期,会导致家庭对于房价一直上涨的预期,而这种预期也会使得家庭乐于接受高房价收入比。

此外,房子的大小也是决定房屋价值的重要维度。上图展示了两类家庭房屋大小的时序图。尽管总的趋势是下降的,但是中国家庭的房屋面积仍然是很宽敞的。一线城市的低收入家庭购买的了全国最小的房子,而即使这部分家庭,居住面积也有70多平米。对于一线城市的典型家庭,人均居住面积大约有25平方米,这在世界范围内都算比较高的。

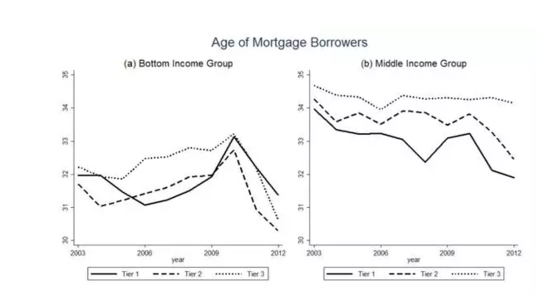

从年龄分布上来看,低收入组似乎比中等收入组更年轻一点,基本上30的头5年是买房的主力军。

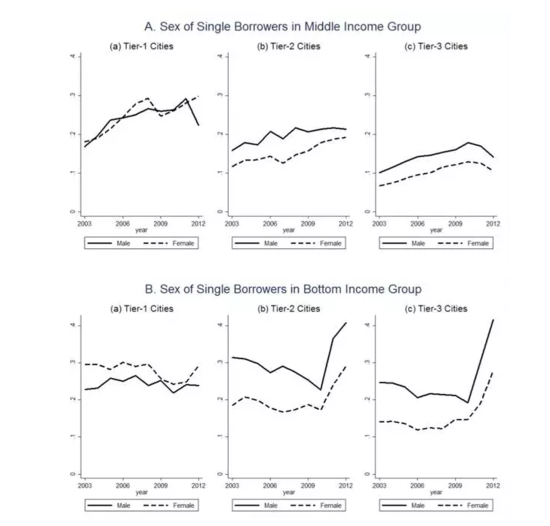

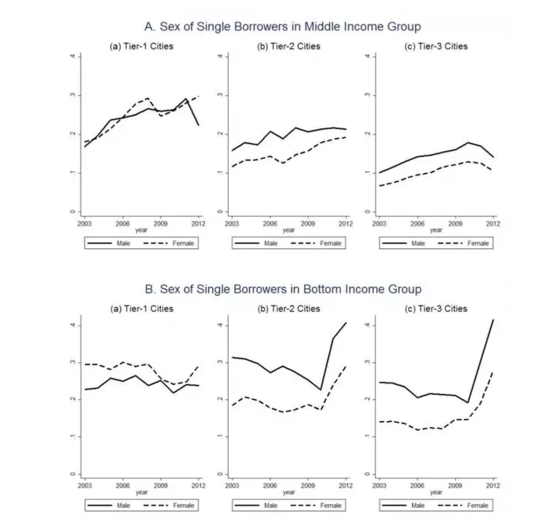

由上图可以看到,在三类城市中,低收入家庭组有大约40%的购房者为单身男女。Wei, Zhang and Liu (2014) 指出,由于性别的不平衡,是否拥有房产是中国男性在婚姻市场上竞争力的重要因素。这个论点意味着单身男性比起女性应该更渴望购买住房。这一点在二三线城市非常明显。然而在一线城市,单身男性与单身女性买房的比例大体相同,这意味着尽管婚姻市场是理解房市的重要因素,但是对于一线城市的房价,似乎并没有什么太强的解释能力。

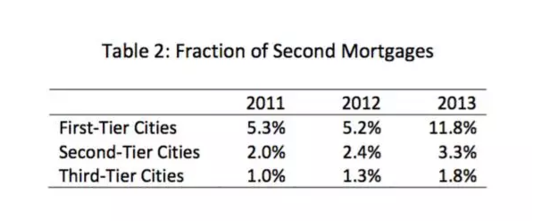

一个经常被关注的点是,许多人拥有多套住房。上表给出了2011-2013年抵押贷款买房的样本中,二套房的比例。因为富人可能使用现金直接买房,因此以上的数据严重低估了二套房的比例。

在一线城市中,2011-2012只有5.3%左右,然而到了2013年,这个数字扩大了两倍,而在二三线城市,这个数字虽然也增加了,但是并没有一线城市那么夸张。

综合起来看,尽管房价一直在涨,然而这并没有阻止低收入家庭参与到这个市场中来。然而低收入家庭承担着非常沉重的买房压力,这可能反应了大家对持续的收入增长以及未来高房价的预期。

| 房地产成为投资工具

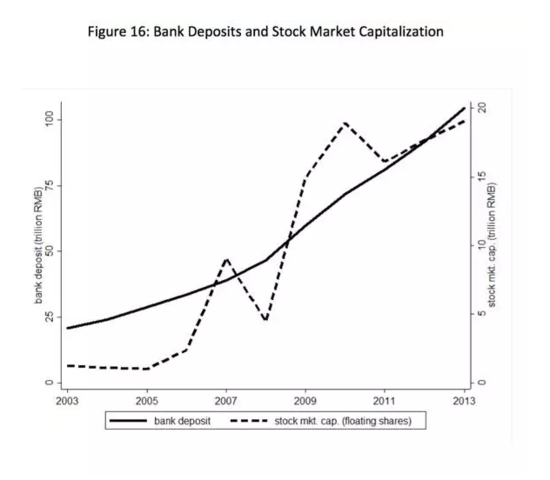

中国的经济增长伴随着高储蓄率。根据Yang, Zhang and Zhou (2013),中国的储蓄占GDP的百分比由1980年代的35%上升到1990年代的41%,并继续升高到2000年代的50%。然而尽管储蓄率很高,但是在中国,家庭、企业只有有限的投资工具。银行储蓄是主要的投资工具,由于中国严格的资本控制,家庭与企业不能自由的将他们的储蓄自由的投资到国外,而中国股市的规模又没有足够的大,债券市场就更小了。在这种环境下,房产就成了替代的投资工具。

上图给出了中国的银行储蓄的规模。中国名义的银行储蓄率2003-2013年大约在2%-4%左右,而如果扣除通胀率,一些年份收益率甚至为负。这就给中国家庭寻找其他的投资工具带来了很强的激励。

图中虚线给出了中国股市的规模,尽管在此期间快速扩张,然而规模仍然远远小于储蓄的规模。

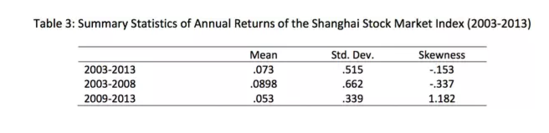

上表总结了上海证券交易所这些年间收益与风险的情况。在这段时间,每年的平均收益大约有7.3%,以及51.5%的波动率(volatility)。如此之高的波动率可能是由于2008年之前的股市泡沫有关,可以看到2009-2013年波动率只有33.9%,当然收益率也只有5.3%。

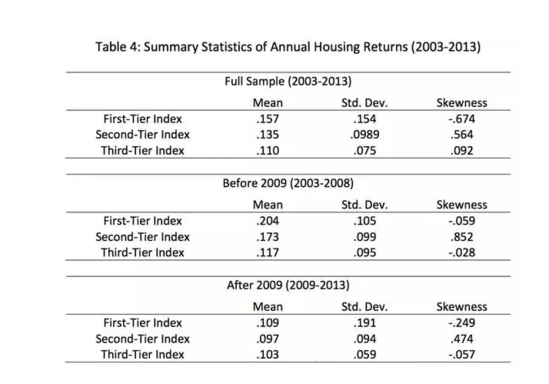

而对比下来,投资房产却有着更高的回报率以及更低的风险。比如一线城市在2003-2013这段期间,平均每年有15.7%的收益率,而波动率只有15.4%。相对于股票,投资房产的收益率更高,波动性更低。

而其中,2009年之前,投资房产的收益率特别高,达到了20.4%,二线城市也有17.3%的年化收益率。而在2009-2013年,平均的收益率也维持在20%左右,相比于股票市场来说,仍然是非常有吸引力的。

| 一些讨论

上面给出了与房地产有关的数据,围绕这些数据,作者对于房地产市场与中国的宏观经济做了一些讨论。

房地产市场的繁荣经常与信贷扩张紧密联系在一起,最新的例证莫过于美国的次贷危机。因而中国在房地产市场繁荣过程中由于杠杆而带来的风险就成为了一个关注的焦点。然而,根据上面介绍的30%以上的首付比例,这大大降低了信贷扩张的风险。

另外一个大家都关心的问题是,中国的房地产市场到底有没有泡沫?作者指出,可信的识别出资产泡沫是非常困难的,这需要一个充分描述市场供需、金融系统摩擦的理论框架。不过,作者的分析提供了一些对于中国房地产市场繁荣很好的观察。

一方面,价格的大幅上涨不一定代表一定有泡沫,因为除了极个别的一线城市,房产价格的上涨同时也伴随着收入的增长。另一方面,房地产对于很多家庭来说的确非常的昂贵,然而这可能体现了这些家庭对未来收入增长的预期以及对房价增长的预期。当家庭对未来的预期发生改变时,特别是如果中国经济出现了sudden stop,高房价收入比的确会成为一个潜在的风险。

此外这篇文章的分析强调了未来系统性分析中国房地产市场所必须包含的几个方面:

房地产市场在一、二、三线城市都提供了比股票、债券、存款更高的回报率。

在所有城市,低收入家庭也会购买房价八倍于其年收入的房子。

随着房地产市场的繁荣,中国的家庭同样有大量的银行储蓄。

考虑房地产市场应该在中国金融系统不完美的背景下进行分析。过低的存款利率是一个不按键的因素。

房产除了众所周知的较差的流动性之外,风险也是房产作为一种投资品的重要维度。然而使用月度的数据很难度量当经济急剧下滑时的风险。比如在2008-2009年房地产是比股票更稳健的资产。

正如Pritchett and Summers (2014)指出,由于「向均值回归(regression to the mean)」现象的存在,中国一直维持9%,甚至7%、6%的增长水平的可能性是非常小的,这意味着当经济最终放缓时的巨大风险。因此,一个系统的研究框架应该包含居民对于未来持续的增长的预期。

(华尔街见闻)