神秘买家接盘中国抛售的美债 美财政部担忧

原标【解密从中国手中接盘美债神秘买家 他的策略是什么呢?】

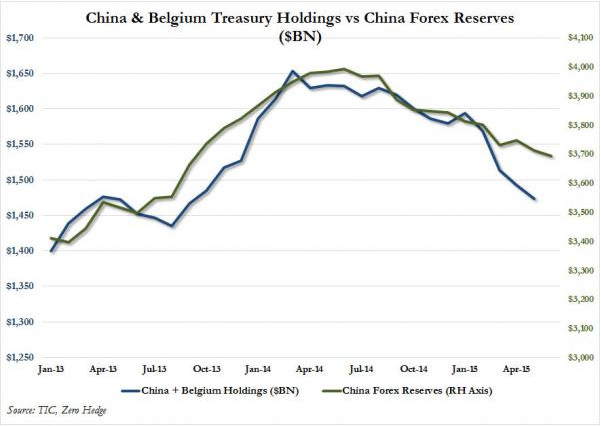

2014年3月,有媒体曾首次报道了一条令人震惊的消息,即美国国债一个新的且完全出乎意料的买家已经在比利时出现了,这个买家每周购买数百亿美元美国国债,没有任何理由。

一年后,该媒体又首次确认这位“比利时”买家的身份正是中国,中国一直把比利时的欧洲债券结算系统作为其购买的债券的离岸基地。2015年3月,中国开始出售它于2013年和2014年囤积的美国国债,之后过了几个月,“中国正在清算包括美国国债在内的外汇储备以支撑贬值的人民币”的消息才成为大新闻。

中国通过比利时购买美国国债

众所周知,中国正在出售美国国债且其8月出售外汇储备创了纪录新高,那么一个更有趣的问题来了,即谁在买入?

多亏了《华尔街日报》,我们现在得到了这个问题的答案——“最近几次拍卖中,曾经的耶鲁大学(Yale University)数学高手掌管的鲜为人知的纽约对冲基金陆续买入数百亿美元美国国债,引起了美国财政部和华尔街的注意。”。

根据《华尔街日报》的报道,由交易员杰弗里-泰尔彭斯(Jeffrey Talpins)掌管的Element Capital Management LLC一直是最大的国债购买者。知情者表示,大举买入美国国债是该基金交易策略的一部份,利用美国国债市场这个全球最具流动性的证券市场在效率方面的少许未臻完善之处,通过借来的资金从中获利,这一交易策略可以带来可观的利润。

掌管Element Capital Management LLC的交易员杰弗里-泰尔彭斯(Jeffrey Talpins)

对于那些不熟悉泰尔彭斯的人而言,泰尔彭斯当然不是家喻户晓的对冲基金经理名字。然而在熟悉他的人看来,“泰尔彭斯是一位曾在花旗集团、高盛集团任职的严肃而内向的交易员。他以能刺激竞争对手并曾考验了前美联储主席本-伯南克的耐心的坚韧不拔的风格闻名”。

2005年,《交易员月刊》曾将泰尔彭斯列入30岁以下的三十名顶尖交易员榜中,当时他是Vega Asset management公司职员。该杂志对这三十名交易员的评价为——“在这些人身上,青春没有被浪费,他们中任何一个都有可能在40岁前成为亿万富翁”。

2010年,《金融时报》曾如此介绍当时市值为15亿美元的Element Capital公司:“由Long Term Capital Management公司开创同时也因它声名狼藉的对冲基金策略——固定收入相关价值交易,正恢复荣耀”。该报还补充称,“1998年Long Term Capital Management公司破产后,投资者们纷纷避开固定收入相关价值交易,但是现在这个策略已经成为今年该产业少数几个表现出色的策略之一,这多亏了世界各国的财政刺激计划和非传统央行货币政策所引发的大规模定价异常。”

基金经理们称,截至今年6月底,Element Capital基金收益率已经涨了10.75%。高回报主要是受到有着大量套利机会的政府债券市场的驱动。

在2014年以前,Element收益率已经大幅增长,根据一份彭博社报道,去年7月,苏格兰皇家银行北美销售负责人理查德-唐受吸引加盟Element。该报道这么写道:“在银行工作了近二十年的唐是美国财政部借款顾问委员会的委员之一。他的辞职已经得到了确认。他将加盟管理着拥有43亿美元资产的宏观基金的Element Capital公司。”

换言之,Element不仅成倍扩大其管理的资产规模,而且现在还聘请了美国财政部借款顾问委员会的委员,而2011年11月,该委员会曾被称为“真正运营美国的超级委员会”。

不只如此,2014年11月,当时已经管理着50亿美元资产的Element基金提供给沃顿投资和交易集团的演示文稿如此吹嘘:“在过去9年多里,公司已经使投资者们获得了非同一般的回报,年化收益率高于20%,而夏普比率高于2.”

对于这样一家小型相关价值对冲基金公司,这样的收益率很难不给人留下深刻印象,但是它却回避了一个实质性问题,即购买国债牵涉了多少贷款?

为何这样一家相对不知名的对冲基金会频频出现在新闻中?这样看来,中国出售的美国国债的神秘买家就是Element。

分析师们称,Element一直是去年11月至今年7月举行的62场美国国债拍卖会的最大投标方,最近的数场拍卖会中有一些销售超过300亿美元的国债,而Element买了大约10%,这是非常庞大的数字。

尽管Element发展迅速,但是一些人仍想知道其60亿资产如何持续为其惊人的购买速度和规模买单。

Element的购债活动已经引来诸多质疑,因为迄今为止其累积购买国债额已经超过了其管理资产额60亿美元。频频与拍卖会参与者会面的美国财政部官员已经向Element提出了和其购买活动有关的问题。

曾经为处理政府证券的公司工作的一位交易员亲眼目睹了Element投标购买国债。他称:“他们的购买活动令人震惊。Element从不分享策略,但是我们经常问。”

这也是麻烦所在,美国财政部之所以想知道购债的真正买家及其购债原因,一定程度上是因为财政部希望买家是退休基金、保险公司和央行等长期持有者。财政部官员担心,交易导向型基金购债有可能导致日后出现一些抛售行为,这些抛售会增大市场波动,并可能推高举债成本。

现在回到“购买国债牵涉了多少贷款”问题,这是因为一旦坏日子突然到来,Element可能被迫将其持有的庞大国债抛向一个已经非常缺乏流动性的市场。

那么Element的策略到底是什么呢?“消息人士称,Element曾因预期利率将上调而一直在卖空或者反赌债券,但是现在已经停止反赌。这是该基金最近成为国债大买家的原因之一。”

看起来,不仅宏观考虑驱动着Element的交易策略,而且还有一级、二级市场之间的市场定价误差在其中发挥作用。“那些与这家公司合作或熟悉泰尔彭斯的人表示有另一个原因,那就是Element是最后一批使用自金融危机以来已经变得不怎么流行的‘债券拍卖策略’的基金之一。”

这些交易旨在充分利用12.8万亿国债市场的供需效应。国债需求通常随着包括投资者额经济增长和市场风险观点在内的因素波动,而供应则受到不同期限财政部证券的定期拍卖会的影响。供应呈井喷之势,就倾向于在短期内小幅压制价格,有时还不到一个小时。

Element的拍卖套利策略相对简单。“过去,华尔街交易商们和对冲基金通过卖空发行前交易债券获取利润。所谓的发行前交易债券是一种赋予持有人在数天后举行的拍卖会上购买债券的权利的合约。之后,这些交易商们会在拍卖会上以较低的价格购得债券并利用刚刚买到的债券结束他们的卖空交易。”

而以较低的价格在拍卖会上买入国债之后以较高的价格出售,这之间的差价就是他们获得的利润。

而刚好能解释今年夏初我们在“新发行债券交易期间举行的国债拍卖会为何不寻常地引起实际拍卖过程中疯狂买进”这个问题上的发现,即这是诸如Element等对冲基金竭尽所能挤压市场从而将高收益深埋入发行前交易债券。

而Element成为该市场的主要参与者的原因是2008年后大多数的竞争对手都消失了。

据悉,在2008年金融危机后,由于监管部门阻止交易冒险,银行交易商们纷纷撤出。一些对冲基金还开始避用债券拍卖策略。华尔街银行们已经大幅削减向对冲基金贷款。

消息人士称,竞争对手的撤出使得Element在债券拍卖会上占据了主要地位,从而完善了策略。2008年,即使金融市场暴跌,Element仍增长35%。2009年,Element增长了79%,而2014年它仅增长了2.9%。

没有竞争对手以及国债市场流动性不足,这意味着Element有获得大量利润的可能。可以肯定的是,今年年初至7月,Element增长了18.5%,超过了大多数对冲基金和市场总体增幅。

那么,这个策略可能出现问题吗?非常有可能。

曾经有一段时间,债券价格被拍卖抬高,而不是降低,原因有“坏的经济消息使得投资者逃向避险港”等。有时候对冲风险也没用。而这一策略依赖于廉价借贷,因为每笔交易的利润通常很少。

20世纪90年代,对冲基金Long Term Capital Management举债投资债券市场,利用债券市场的小差价获利,不幸的是,之后市场反转对这家公司造成重创。Long Term Capital Management的负债比Element多。唯一的问题是没人知道Element有多少债务、其债务是否缓慢增长以及其债务是否必然增至高水平。

迄今为止最大的风险在于现在神秘买家已被发现,更大的买家,例如所有一直拼命压低收益率以使“经济、通货膨胀率正在增长”的自我实现观点变得可信的央行们,不久将对Element造成最大程度的伤害。事实上,如果泰尔彭斯做长美国国债并将大量的贷款投入交易,那么人们可能预期市场将出现一致卖空努力以弄清多少贷款被投入交易并将Element推入崩溃境地。毕竟,有着大量头寸的对冲基金很少能逃过寻求对其造成最大程度伤害的同行们的集体屠杀。

如果真这样,中国出售美国国债可能不久将对美国证券造成重创,这并不是因为它在出售,而是因为美国证券的最大神秘买家刚刚被揪出来以及“谁有持续购买国债能力”这个问题仍在众人的讨论中。

更糟糕的是,如果集体攻击泰尔彭斯的结果造成LCTM式影响,那么大风暴将来临,因为最近股市波动与将发生的事情相比什么也不是。(双刀)

10年期美国国债收益率走势