改革拓宽投资渠道 养老金不再只存银行或买国债

原标【改革拓宽投资渠道 养老金不再只存银行或买国债】

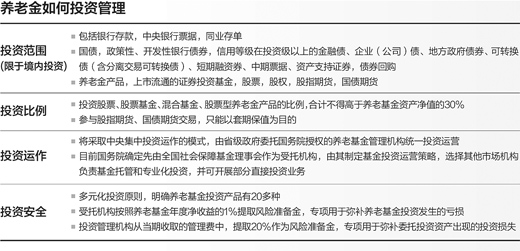

制图:蔡华伟

渠道过窄影响投资回报

过去,养老基金没有形成有效市场化投资体系,收益不及定期存款利率水平

“养老保险金是未来的‘保命钱’。”山东济南市民李方刚得知山东省成为首批试点养老金入市的省份,对投资安全和收益颇为关注。他是济南一家软件企业职工,每月工资6000元左右,每月个人缴纳480元养老保险金,他希望新的养老金管理方式能给未来生活加一道保障。

对养老金保值增值更关注的是一些行将步入老年生活的中年人。江苏南京的李丽2000年就下岗了,如今在一家超市打工。自从下岗以后,李丽每年就自己购买养老保险,缴纳额度从一开始的每年4000多元一直涨到9000多元。“交完今年就满15年。”李丽说,15年正好是能够达到领取养老保险金要求的最低缴纳期限,不低的养老保险缴纳金额相当于她一年打工工资的1/6。

对于李丽来说,购买养老保险是花钱买一个基本保障。然而,她也一直有些担心:“看新闻上说,养老金只能存银行或者买国债,收益不高,还跑不过物价涨幅。如果养老金贬值了,等我老了能拿到多少钱啊?等缴满15年后就不想再交了,身边很多人都这样,还不如自己拿钱去做点别的投资。”

李丽的担心并非没道理。此前很长一段时间里,养老基金只能存银行或买国债,基金投资渠道过窄,从近年的情况看,收益率较低。数据显示,目前养老保险基金平均投资收益率只有2.32%,而全国社会保障基金和企业年金分别达到了8.36%和7.87%,基本养老保险基金由于没有形成有效的市场化投资体系,收益还不及定期存款利率水平,基金保值增值面临压力。

这一状况很快就会有所改变。8月23日,《基本养老保险基金投资管理办法》发布,养老金的投资渠道将大大拓宽,投资范围包括银行存款,中央银行票据,同业存单;国债,政策性、开发性银行债券,信用等级在投资级以上的金融债、上市流通的证券投资基金,股票,股权,股指期货,国债期货等等。不仅如此,对国家重大工程和重大项目建设,养老基金也可以通过适当方式参与投资;国有重点企业改制、上市,养老基金可以进行股权投资。这表明,养老基金市场化、多元化投资运营将迈出一大步。

既要保值增值又要保安全

多元化投资收益好于国债投资,投资会相对谨慎

然而,也有不少人有疑问:投资渠道拓宽后,一定能保证养老金保值增值吗?怎样才能保证养老金投资的安全性?

“首先,要进行多元化的资产配置,可以有选择地投资一些重大工程项目,这些项目是经过反复论证的,能够保证安全性,并且收益率很可靠。”人社部社会保障研究所所长金维刚介绍,“除此以外,控制投入股市资金的规模,而更多投资国债,政策性、开发性银行债券以及金融债、企业(公司)债、地方政府债券等,虽然收益比股票少,但是比较稳健。”

清华大学就业与社会保障研究中心主任杨燕绥说,企业年金运行10年,资金进入股市的比重仅为10%左右,所以这类投资决策者还是会比较谨慎的。

投资机构的专业性也为资金安全提供保障。金维刚说,投资并非由政府直接操作,而是由政府将资金委托给专业化的机构,这些受托机构再去寻找负责托管的机构和负责投资运营的机构。托管机构一般是商业银行,负责资金的账户、交割以及预算等方面的业务;投资运营机构都是经过了政府主管部门的评审、在市场上有良好业绩、投资经验丰富的公司。“而且投资机构要拿出管理费的20%作为风险准备金,如果出现亏损,将要承担损失,所以投资机构比较谨慎。”

目前国际上养老金的投资方式有两种,一种是完全投资于国债,另一种是多元化投资,后者成为主流投资模式。多元化投资包括投资于股票、政府债券、企业债券、信托等。过去5年,加拿大的年平均收益率为12%,去年高达18%,韩国是8%,均好于4%—5%的国债收益率。“多元化的收益率高一些,但是有波动,所以要引入时间维度,从长期来看,多元化投资的收益要好于完全国债投资,中国也在采取多元化投资模式。”中国社科院世界社会保障中心主任郑秉文说。

让老百姓“读懂”养老金

需精确测算养老金的流动性需求,也要加强对参与人、受益人的信息披露

养老金入市并非坦途,还有不少障碍要克服。

“做投资就要限定一个明确的时间维度,投资10年和投资1年的决策是不一样的。交给你去投资的钱,不告诉你什么时候要,怎么能做出好的决策?”郑秉文说,因此首先要对流动性需求有精确的测算,什么时候缺钱,缺多少钱,需要多少钱发放养老金,都需要精确量化。而美国有精确测算,测算期分10年、25年、75年三段,每阶段能测算出需要多少养老金,就能决定短、中、长期分别进行什么样的投资配置。

公开、透明性也是养老金投资的关节点。像李丽那样“读不懂”养老金运作规律的人并不在少数,因此参加的积极性不高。“养老金是百姓‘保命钱’,事关每个人的基本生活保障。一旦入市,就要进行严格、全面的信息披露,交一笔明白账,才能让百姓对自己的钱放心,更真实、更全面了解养老金状况,也能更好地实现社会监督,而不过多倚重行政监管,有利于提高管理效率。未来应加强对参与人、受益人的信息披露,完善信息披露的范围与内容。”杨燕绥说。

在养老金投资运行成熟的国家,向参与人、受益人公开的信息内容远比应当向监管机构报备的内容丰富、详细。如美国立法规定,向参与人、受益人披露的文件包括年报、概要性计划陈述、受益人权益报表等,而要向监管机构报备的文件仅仅有年报、终止报告。

当前还面临的一个现实难题是养老金的归集。“目前我国养老保险基金还是实行省级统筹,资金并不是集中在中央,而是分散在各个地方,绝大多数省份还没有做到完整意义上的省级统筹。”金维刚说。

据介绍,相关部门正在研究制定养老基金委托投资资金的归集办法,确定中央、省、市县之间和受托机构之间,资金划入划出的具体流程。

《 人民日报 》( 2015年10月12日 18 版)