�й��ǽ�����ҵ�ܸ��ʾ���Ҫ������λ˵��ɶ

�����ģ���̩�����������ƽ�����S����Դ����ƽ���

����ժҪ��

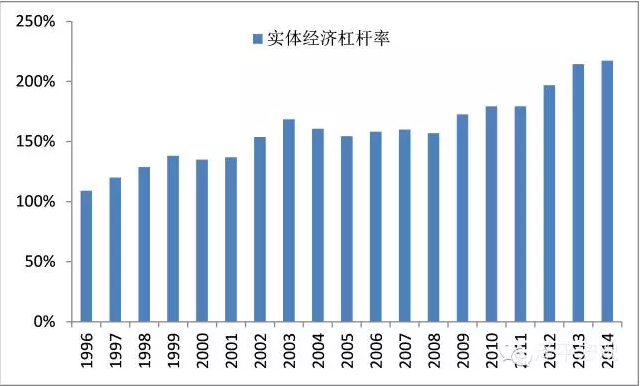

����1)��ֹ2014��ף��й�ʵ�徭�õĸܸ���Ϊ217.3%�������������ô�ȷ�����ҽӽ�������Ҫ�������д�������ˮƽ�����ǽ�����ҵ�ĸܸ���123.1%����Ҫ����������ߵģ�Ҳ��ӳ���й����ܹ�ʣ�����س̶ȡ������ŵĸܸ���36.4%�ϵͣ��������ŵĸܸ���57.8%��������ˮƽ��

����2)�й���������Ͷ���������÷�չ�ķ�ʽ����08�����Σ�����������Ⱥ�ʧȥ������4���ڵĴ̼����³������صIJ��ܹ�ʣ�����������Ե�����ʹ�������ܹ�ʣ��ҵ������������ʣ���������壬ʵ�徭�øܸ��ʲ��������������ʽ�����ڵ�Ч���ţ����»�����ͨ�ٶ��½������л������ߴ���Ч�ʼ�����

����3)�����ٻ����ڣ��������ͨ�������¿�ܣ�����ҵƷ�۸���۸�ũ��Ʒ[-0.56% �ʽ��б�]�۸�+�������ߵ������ط�����ܡ�ͨ��������������Ϊ��ҵƷ�۸������½�ͨ���У�����۸������������Ʒ����ͨ���ײ�̧�����ã��������ռCPIȨ��25%���������ޣ�ũ��Ʒ��Ҫ�ܶ��ڹ������Ӱ�죬��������Ƚ��������䡣����������ߣ��������ս������ߣ����ڻ�����������ɣ��������й��ܸ��ʸ������ʽ�����ڵ�Ч���ţ����»�����ͨ�ٶ��½����������ߴ���Ч�ʼ������Ѷ�ͨ���γ��������á���ˣ�����Ԥ�ƽ��һ��CPI���������������Գ����С��������������������ȼ������䣬������ͨ���ʽ�������λ�ǻ�������Ի������߹�����Լ��

����4)���پ��ó����»������ͨ���ͺ�۸ܸ����������еĻ���������������ɡ�Ϊ��ֹ��ۼӸܸˣ�һ���������轵��1.00-1.25%��ʵ�ʴ��������������ڵ�13.5%����10%���ҡ�Ԥ�ƽ��껹����һ�ν�Ϣ��һ�ν���

����5)�й������ٸܸ��ʸ������Ե����������ʽ�����ڲ��ܹ�ʣ�ĵ�Ч���ţ�����������ʵ�徭�ô������������˷�չȨ���г��ͽ����ʣ�������Ҫ����ʹ�����ͻ������߹��ߣ���ȡ���ߵġ�������������ɷ�ʽ�������Ŵ��г����̻�����ʽ�ʹ������ʵ�徭��������Ҫ�IJ��š����綨��������ҵ���е�Ѻ�ٴ���+��ѺƷ����ע������������+����Ŵ������Ĵ��ʲ�������˾�ٴ���+�չ����в����ʲ�����ʵ����ʵ�徭�����ʳɱ����̼����жԹ����ص�����ͱ������ڵķŴ���Ը�����У�ͨ�����Ĵ��ʲ�������˾�ٴ���������������ũ��С��ҵ�ȵIJ�������������֮�ء�ͬʱ����ǿ�ĸ��ƾ����£���ס�����ʽ�ڶ��������г�������Դ�����ã��ӿ��¾����滻�Ͼ��õ��ٶȡ�

����������

���������ȹ���ܸ��ʣ��о���Ի������ߵ�Ӱ�졣Ȼ�����ͨ�����ƣ��������Ƿ��Ի��������γ���Լ�������ݾ������ƣ�Ԥ��δ���Ļ�������ȡ��Ϳռ䡣

����1.�й��ܸ����ж��?

�������ڽ��ڻ������ǽ����н飬�����ս���ˣ����Ա��ķ����й��ܸ���ʱ�������о�ʵ�徭�ò��ŵĸܸ���(���������ڻ����ĸܸ���)�������������ǽ�����ҵ��������һ��������Ҳ�����ͨ�õķ���һ�£����ڹ��ʱȽϡ�Ȼ��������ڲ���(���⾭��)�ĸܸ��ʹ��ο���

����1.1.���������ǽ�����ҵ�ĸܸ��ʵ����Ƕ���?

�����������ŵ�ծ���Ϊ���������͵ط����������֣��ط�����ծ���ַ�Ϊ�ط�����ƽ̨�ͷǵط�����ƽ̨�����֡�������ã���ֹ2014��ĩ�����ծ���95655.45�ڡ��ǵط�����ƽ̨ծ�����2013��12�¹�����ƾַ����ġ�ȫ��������ծ����ƽ��������ֹ2013��6���ⲿ�ֵ�ծ��Ϊ7.8���ڣ�Ȼ�������Ʊ����У��ط�����ծ���2010��ĩ��2013��6�µ��긴������22.9%������2014��ǵط�����ƽ̨ծ��ԼΪ10.6���ڡ�

�����ط���������ƽ̨ծ����Ҫ�����࣬���д����Ͷծ���������С�������Ʊ��棬��ֹ2013��6�µط�����ƽ̨�������9.7���ڡ������ǵ������Ҫ��2014��ƽ̨�����������43����Ӱ�죬����������2014��ף�����ծ�������ǰ��ͻ���Ŵ�������2014��ĩƽ̨�������ԼΪ10���ڡ�����������ݣ�2014��ĩ��Ͷծ���Ϊ3.8���ڡ��ָ�������Э������ݣ�2014��ĩ���������д����ܶ�Ϊ2.8���ڣ���ô��ֹ2014��ĩ���ط�����ƽ̨ծ��Ϊ16.6���ڣ������ط�����ծ��Ϊ27.2���ڡ�

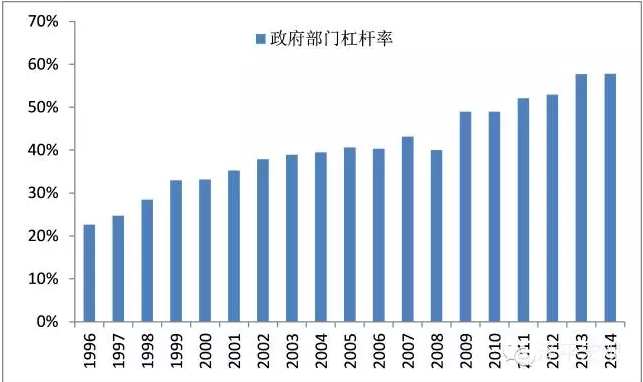

������ֹ2014��ĩ��������������ծ���Ѵ�36.8���ڣ�ռGDP����Ϊ57.8%��2008�����Σ�����������ŵĸܸ��ʳ����˿���������2008-2014���ڼ�������17.8%��

����

����ͼ1���������ŵĸܸ����������٣�������Դ����̩����֤ȯ�о������ҽ����뷢չʵ����

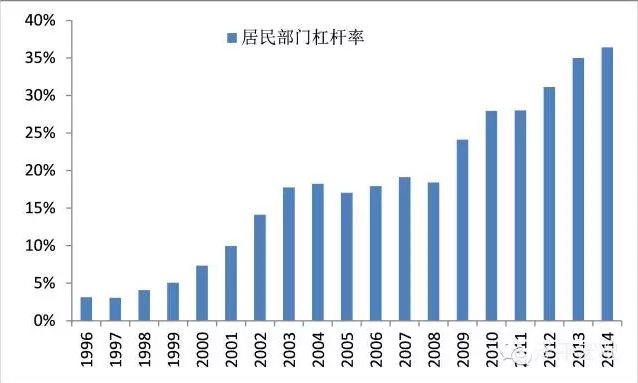

�������ھ����ܷ��и���ծȯ�����Ծ����ŵ�ծ��ȫ���Ǵ�����Ǹ������й����Ľ��ڻ���������Ŵ���֧������ֹ2014��ĩ�������Ÿ�ծ23.2���ڡ����У������Դ���15.4���ڣ���Ӫ�Դ���7.8���ڣ�ռ2014��GDP����Ϊ36.4%��2008�����Σ�������ŵĸܸ��ʳ����˽Ͽ��������2008-2014���ڼ�������18%������ծ��������Ҫ������ס�����Ҵ������������Σ���Դ��������������ÿ����

����

����ͼ2�������Ÿܸ��������Ͽ죬������Դ����̩����֤ȯ�о������ҽ����뷢չʵ����

�����ǽ�����ҵ��ծ�������������棺���д�ͳ�Ŵ��������г�ծ�߷��С���Ӱ�����е���������(��Ҫ�������д��ί�д��δ�������гжһ�Ʊ��)���������й����Ľ��ڻ���������Ŵ���֧������ֹ2014��ĩ���ǽ�����ҵ����61.8�ڡ��������ծȯ�г�ͳ�ƣ���ֹ2014��ĩ���ǽ�����ҵծȯ����11.69���ڡ�������ҵЭ�ᡢ���еõ���ֹ2014��ĩ���ǽ�����ҵ���д���5.35���ڡ�ί�д���9.33���ڡ�δ���ֵ����гжһ�Ʊ6.76���ڡ�

�����ܼƣ���ֹ2014��ĩ�ǽ�����ҵ��ծ���ܶ�Ϊ94.93���ڣ�ռGDP����Ϊ149.1%�����ȥ���ط���������ƽ̨ծ����ծ��Ϊ78.33���ڣ�ռGDP����Ϊ123.1%��2008�����Σ���ǽ�����ҵ�ĸܸ��ʳ����˴��������2008-2014���ڼ�����51%����ʹ�����ǵط�����ƽ̨��ծ�ܸ���Ҳ������25%��

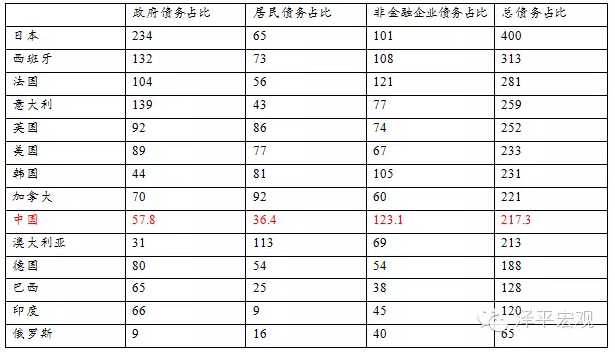

�����ܽᣬ�ϲ�������㣬��ֹ2014��ף��й�ʵ�徭�õĸܸ���Ϊ217.3%���ӱ�1�ӿ��Կ������й�ʵ�徭�õĸܸ��������������ô�ȷ�����ҽӽ�����������ˮƽ�����ǽ�����ҵ�ĸܸ����DZ�����ߣ�Ҳ��ӳ���й����ܹ�ʣ�����س̶ȡ������ŵĸܸ��ʽϵͣ��������ŵĸܸ��ʴ�������ˮƽ��(���½ڲο��ԡ��й������ʲ���ծ��2015��)

����

����ͼ3���й�ʵ�徭�øܸ��ʲ���������������Դ����̩����֤ȯ�о������ҽ����뷢չʵ����

����

������1��������Ҫ������ʵ�徭��ծ��ṹ�Ƚ�(ռGDP����) ��λ��%��������Դ����̩����֤ȯ�о������ҽ����뷢չʵ����

����1.2.������ҵ�ܸ������?

��������ܸ��ʵ���ҪĿ�����������գ���ͨ���ʹ������ɽ��ڲ��ŵ���Ҫ���ջ���ս�С����ˣ���������ͨ���ʹ����Խ��ڲ��ŷ��е�ծȯ�����Ϊծ����ôͨ�����ծȯ�г�ͳ�ƣ���ֹ2014��ĩ�����ڻ���ծȯ���11.7����Ԫ��ռGDP����18.4%��

�������ʹ��������ķ������������з�������������Թ�˾�ʲ���ծ������������“����������Թ�˾ծ[0.01%]ȯ”��“���������ڻ���ծȨ”����õ���ֹ2014��ĩ�����ڻ������ŵ�ծ���ģΪ39.2���ڣ�ռGDP����Ϊ61.6%��

������������������ǽ�����ҵ�ͽ�����ҵ�IJ��ŵ�ծ��ֹ2014��ĩ���й���������ծ���ģΪ150.03���ڣ�ȫ���ܸ���Ϊ235.7%��������ڲ���ծ��������ķ������㣬�й���������ծ���ģΪ177.53���ڣ�ȫ���ܸ���Ϊ278.9%��(���½ڲο��ԡ��й������ʲ���ծ��2015��)

����1.3.�߸ܸ˶Ի������ߵ�Ӱ��

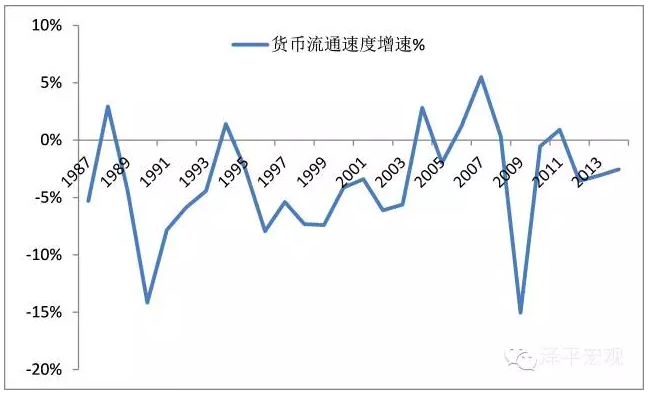

��������ͨ������������PY=MV���㷢�֣������й����ڲ�ȡ�Թ̶��ʲ�Ͷ���������÷�չ�ķ�ʽ��������ͨ�ٶ����ٳ��ڴ��ڸ�ֵ���䣬2009���������4��������Ͷ�ʣ����µ�����������ٶ��½�15.0%���м�¼���������ֵ��

�����й�������������Ͷ�����Ӳ��ܣ�Ȼ����ͨ�����ںͳ��������²��ܵķ�ʽ��ά�־��ø���������2008��ȫ�����Σ��֮����Ĺ��ҵ�������ĭ���ѣ���֮�й��˿ں����յ�ͷ��ز������ڹյ���Ⱥ�������־���й����ӽ���ɣ�����4���ڴ̼����γɵ������������ҵ�������֧�ţ���ʹ��ͳ��ҵ�������صIJ��ܹ�ʣ������������������ά��ҵ��Ŀ�ģ��Ե�Ч�Ĺ�����ҵ�������Ե������������������߷��ֵȣ���ʹ�������ܹ�ʣ��ҵ������������ʣ���������壬������ҵ�ܸ��ʲ��������������ʽ�����ڵ�Ч���ţ����»�����ͨ�ٶ��½������л������ߴ���Ч�ʼ�����

����

����ͼ4��������ͨ�ٶ����ٳ����½���������Դ����̩����֤ȯ�о���Wind

����2.ͨ�ͻ�������?

����2015��������CPI��1�µĵ͵�0.76%��һ·������8�µ�1.96%���г����������Dz���ͨ�������й����������ǽ�?�����������ǽ��Ƚ����������ٻ����ڵ�ͨ�����п�ܣ�Ȼ�˿�ܷ����������ͨ�͵�Ӱ�졣

����2.1.���ٻ����ڵ�ͨ�����п��

�����й�������δ�����������پ�������ƽ̨��ת��������һ���ٻ����ڣ��������ͨ�������¿�ܣ�����ҵƷ�۸���۸�ũ��Ʒ�۸�+�������ߵ������ط�����ܡ���һ������ܾ߱�ȫ�桢�ɲ�����ǿ���ص㡣

����ͨ�����ķ�����������Ƿ��ֹ�ҵƷ�۸������½�ͨ���У�����۸������������Ʒ����ͨ���ײ�̧�����ã��������ռCPIȨ��25%���������ޣ�ũ��Ʒ��Ҫ�ܶ��ڹ������Ӱ�죬2016������Ƚ��������䡣����������ߣ��������ս������ߣ����ڻ�����������ɣ��������й��ܸ��ʸ������ʽ�����ڵ�Ч���ţ����»�����ͨ�ٶ��½����������ߴ���Ч�ʼ������Ѷ�ͨ���γ��������á���ˣ�����Ԥ�ƽ��һ��CPI���������������Գ����С��������������������ȼ������䣬������ͨ���ʽ�������λ�ǻ�������Ի������߹�����Լ������������¡�

����

����ͼ5������CPI�ȶ���λ��%��������Դ����̩����֤ȯ�о���Wind

����2.2.��ҵƷ�۸�

������ҵƷ�۸������ȡ�������������أ������ͷŵ�һλ�������Կ��ɵڶ�λ���������Ƶ���λ�����к��������ض�������������ء��й�����˵��»��DZ�Ȼ�ģ���ԭ�����ع�ҵ���Ѿ�������ڣ����л��ٶȼ������˿ڽṹ���¡����⾭�����ٽϿ��ӡ�Ȳ�δ���ּ��ظ��й���ȥ��׳ɽ�Ӹ����������龰(Ī����������׳־��Ҳ�������ӡ�ȵ��ƶȰ���)������������£��Թ�ҵƷ�������»��DZ�Ȼ�������Կ��������������������Ĵ������½��в����Ի��ᡣ������������δ��2-3 ��ת����ʵ�ֲ��ܵ���Ч��������ô�Թ�ҵƷ�۸�������������Ǽ�Ϊ�����ģ�����ĿǰΪֹ��δ����ȥ���ܵļ���ԡ���ô����꣬��ҵƷ�۸��Խ��������������Դ���ϵͳ�Դ�ţ�С�������Ϊ���Ի�������Ϊ�����Ĺ�ҵƷ�۸��������нΡ������PPI����Ҳ��֤�����ǵĹ۵㡣

����2.3.����۸�

��������۸���һ������������ͨ�ͷ���ʵ���ϱ����Եģ�����ת��ʱ�ڣ�����۸������������ͨ�͵ĵײ������Ե�̧�����á�ͨ�Ͷ���������Ʒ������л����䱳���Ǿ������ĵ�ת�䡣�ھ������ٻ����ڣ���Ʒͨ�ͽ�ά���ڵ�λ������ͨ�ͻ������Ʒͨ�ͣ���������Ʒͨ�͵�Ȩ���������ڷ���ͨ��(�������ǵIJ��㣬��Ʒ��CPI ��Ȩ�شﵽ75%������33%��ʳƷ)���������ͨ��ˮƽʵ���ܵ����ơ�

������Ȼ�����ж�ͨ���������ڵײ����������������ʾ�������ڷ���۸�����������㴦�ڵ����ڣ�ͨ��(CPI)���ѳ��ּ��˵�ˮƽ�����2013��������CPI����������ƷCPI�����Һ���CPI�ȶ���1.5-2.0%������Կ�����

����2.4.ũ��Ʒ�۸�

����ũ��Ʒ�۸������ȡ�������������أ������������Ϊ�����ϵ����ϵͳ���½��ı����£�ũ��Ʒ����Լ۸����½��ģ���������ƶ�ũ��Ʒ������Ҫ���������ⷽ��ʵ���ϻ����ũ��Ʒ�ļ۸�ȥ15 �꣬ũ��Ʒ���������������������½�Ϊ���۵ģ���ôδ��ʮ�꣬��ũ��Ʒ������Ҫ���������ܻ�ʹ��һ���������ǷŻ����������������й����������ߡ��Ƹ�����������ʳƷ������Ҫ�����(������ת����Ŀ־�)�������ˣ�������Ϊ�п��ܷ���������¼����ر�����ȫ���ů�ı����£�����������ֵĸ��ʴ��������¾�����������ij��֡�

��������˵�������ͨ�ͻ�������Ҫ��ʳƷ�۸��ر������۵��Ŷ����¡���CPI�����ȥ��ʳƷ����Դ�ĺ���CPIһֱ�����ȶ�����С����������Դ�۸���ȥ���°������������µ�����ʳƷ���棬�����ļ��ܶ����ŵ����Ӱ�죬��ˮ���࣬���²˼����ǽϿ졣�����������ֽ�������һ�ȵ������ڣ���ֳ�������������ȥ���ܣ��ܷ�ĸ�����������½�������(ռCPIȨ��10%)���ǡ���Щ������ʹռCPIȨ��33%��ʳƷ�۸����ٷ���������CPI�������ǡ�

��������9�º������������գ�������ֳ���IJ���棬����۸����ǷŻ�������Ԥ�����������������ڹ������ȿ�ʼ���۽��������䡣����ũ��Ʒ�Ĺ�����������Ƕ��ڵ����ڲ�������CPI���ƶ����ý����ͣ����ᵼ�³�����ͨ����

����2.5.�����Ի���

�����Թ�ҵƷ��ũ��Ʒ������ļ۸������������Լ۸�����������������ݻ�����������۸�ͬʱ������������Щ��Ʒ��������ģ���콫������Щ��Ʒ���Լ۸����ƵIJ��죬���������߶���Ʒ�۸�������ǿ�ҵ������������á�

����δ��1-2 �꣬ȫ��������߷ֻ��ĸ�ֽ��������������߷ֻ��ı����Dz�ͬ�����帴�յIJ��졣Ŀǰ������ȷ���������������ڵ�����������Ӣ������;��ȷ�������ɵ���ŷ�����к��ձ����С����У�������Ԥ�ƽ��ڽ���ĩ�������������Ϣ���ڡ�������Ԫ��ȫ������Ҫ�Ĵ������ң������ȫ��������߷ֻ��У����������������ߣ���ŷԪ�����ձ��ȹ����еĿ����DZ�Ե�����������ڳ�������ʱ����Ե�Ŀ���ʵ������Σ����ǰ�ࡣ�����Ͻ���ȫ�������������������ߵ��ս�����Ԫ��ǿ���������������ģ���ͨ���γ����ơ�

�����й�����2009 �������ں����صIJ��ܹ�ʣ���µľ����»���2014�귿�ز��ֿ�ʼ������ȵ������پ����»�����ʹ���еĻ������߿��ɶȳ̶Ȳ����������������й��ܸ��ʵĸ���ʵ�徭�����ջ��ҡ��Ŵ����ŵ����������½��������ʽ�����ڲ��ܹ�ʣ�ĵ�Ч���ţ��������ߴ���Ч���½�����˲�δ���������Է��ģ�����ͨ������Ȼ���ԡ�

����3.���������ж��ռ䣬������Щ����?

������ǰ�й����õļ��ٵ��ӽṹ�ԡ������Ժ����������⣬��“���ڵ���”���������ٻ����ڡ����ýṹ������ʹ�ں�ǰ�ڴ̼����������ڽΡ��й��������ٵ���DZ�����ٵ����ƣ���������[-0.39%]�Ե��ԡ����������£��������߸������ϣ����DZ�ƪ̽�����ص㡣

����3.1.��ǰ�й����ٵľ�������

����2014��һ�����й����ز�Ͷ�ʹյ㵽���ÿ�ʼ�ӿ��»���2015���й�����������Ȼ�Ͼ����ر���6�¹��ֺ����ָ������ڶ������ĵ͵㡣�ϰ���GDP�����½���7%��Ϊ6�����µͣ�PPI����42���¸�������ʵ�徭��������ͨ��ѹ����8�¹�ҵ��ҵ����ͬ���½�8.8%��9�²���PMI��ֵ47.2����6���͵㣬1-8�·��ز�Ͷ���ۻ�����ͬ���»���3.5%���м�¼����������2009����������Ⱦ���������7���պܴ��������Ͼ���

����

����ͼ6����ҵ��ҵ�������»���λ��%��������Դ����̩����֤ȯ�о���Wind

��������һ���棬Ŀǰ����ͳ�Ƶ�һ���ڴ���ƽ�����ʸߴ�4.6%��ͳ�ƾֹ������ϰ���ʵ��GDP������7%��������ͨ��155����ҵƷ��ֵ�����ĿǰGDPʵ��������5.0%���ҡ����⣬����CPI��2%��PPI��-5.9%��GDPƽ��ָ��������-1.5%���ң���ô��ʵ������GDP���ٿ���ֻ��3.5%���ҡ�������Ŀǰ��۾������ڼӸܸˡ����ϲ�ҵ���ٽ���յ������ô��ڼ����»��ķ��ա��й����ü��轵��ʵ�徭�����ʳɱ���

������һ���⣬��������Ȩ���г�������������ҵ���ʳɱ�������?ֻ�ܽ���������⡣����������ֱ�����ʱ��ؽϸߵĹ��ң����������½�ͬ������Ҫ��������������Ŵ���ס�������С��ҵ����ȡ��ٿ��й���ֱ�����ʱ���Զ���ڼ�����ʣ�ȥ�����й�˾ͨ����������0.8����Ԫ����ռȫ�������������5%��GDP��1.3%�����Ŵ��г�ռ�ҹ��������������70%����˽�ƾ����Ȩ���г�������������ҵ���ʳɱ��ﵽ��������Ŀ����ѡ��ټ�֮��6�¹��ֺ�IPOֹͣ���������ʶ��ᣬ����ָ��ȫ���»����ӿ��Ŵ��г����ɸ�������ü�ޡ�

����3.2.����Ϣ�ռ仹�ж��?

����Ŀǰ���ҹ�һ�������д���ƽ��������4.6%���ң����ǹ����ʵ������GDP���ٿ���ֻ��3.5%��������Ŀǰ���Ǻ�۾��üӸܸˣ�Ԥ�����ƽ�����������ٽ���1%��2015�������ĩ����ҵ��ƽ������Ϊ2.51%������������г����Ĺ��Ҳ�ࡣ��ˣ�Ҫ���ʹ�������1%�����Ƚ��ʹ������1%����8��25�����н�Ϣ��Ŀǰ����һ���ڴ��ƽ��������2.00-2.25%֮�䣬���й�����һ���ڴ�������Ϊ1.75%����ˣ�Ҫ���ʹ������1%������һ���ڴ�����ʴ����ڵ�2.00-2.25%����1.0-1.25%����������һ���ڴ�������1.75%�Ļ����ϣ��ٽ�Ϣ2-3�Σ�����ʵ�ʴ������2.00-2.25%�������1.75%����������迿���н���������

�����˴ν�Ϣ��û��һ�����н���������ϸ��������������зſ�������һ�������ϴ�����ʵ��ϸ��ռ䡣Ԥ�ƽ������л���һ�ν�Ϣ������ҹ��������г����ĸ�˺�Ԥ�����еĻ������߹��߽���������ص��Լ�Ϊ������Ϊ���ĽΡ����н������ʹ�û����г������ʹ��ߣ�����7��ع������������г������������ɵ��������������������ڻ�����(�������м��г��ĸ�ҹ�������)��ʵ�����������Ŀ�꣬�������ʶ����г�������

������8��25�ս����ͽ��ڻ����������������Ϊ18.0%����С���ڻ���Ϊ16.0%�����ǵ��������غͲ��ִ��ý��������(���磬�������ڻ�����ͬҵ���)������ֱ��ʹ�����й����Ļ���ͳ�����ݼ��㣬�ҹ�����ҵĿǰʵ�ʵĴ����������13.5%���ң������ķ������������Ϊ10%���ҹ��Ը߳����١���������һ���������⣬��Ǯ�����������ռ������½�������Ҳ��Ҫ���ʹ�����������Գ壬�����ǵ����Խ��ʹ�����ʵ�Ӱ�죬����Ԥ���������ʽ�����10%���ҡ�Ԥ�ƽ������ٻ���һ�ν���

����3.3.��������Ϣ����?

����������ķ�����֪��Ŀǰ��Լ���л������ߵIJ�������������Բ�����������ͨ�ͣ������й����ϸ���ĸ�ծ�ʣ����´����ʽ�������Դ�ͳ��ҵΪ�����IJ��ܹ�ʣ��ҵ����ʹ���ɵĻ�����������ʵ�徭�ô���������Ϊ�������ʡ��Ŵ������½�������������ͨ�ٶ��½���������Ϊ��������Ϣ��ԶԶ�����ġ�

������14��11�³����������ѷֱ�3�Ρ���Ϣ5�Σ��ӽ���3����Ѯ�����в����µ���ع��б�������2.35%��ʹ�����г�����R007�������4%���һ��䵽2.0-2.5%���䡣����ͨ�������г����������ͽ���Ϣ�����Ͷ̶�����Ч��������Ȼ���̶����������ʴ����Ļ��Ʋ���˳������������10���ڹ�ծ3.24%���ң���ȥ��ĩ��Ƚ��½�42bp���½��ٶ��������ڽ�Ϣ�ٶȣ�������������;���ڻ������������һ������ƽ�������Ըߴ�6.46%����������½�46bp,����ʵ�徭�����ʳɱ��Ӹ߲��¡���ɴ������ԭ����Ҫ����: һ���ط�ծ�û�����������ծ������15��ط�ծ�ķ��й�ģԤ����3.8�������ң����Ϲ�ծ�ƻ���������1.67���ڣ�����������ծ����������290%�����������г��������У�����Ϊ����������ϸ�������ʣ����������еĽ�ϢЧ����ʹ���и�ծ�˳ɱ��������������У���Լ�˴������ʵ��½����ӹ��ʾ����������������г��������У������Ĵ�����ʶ��в�ͬ���ȵ����������������ڴ̼����ܹ�ʣ�����ԣ���ҵӯ���½����ܸ���Ѹ�����������з���ƫ���½���Ҫ����ߵķ�����ۣ�ϧ����

���������г���ծȯ�г����Ŵ��г��ĸ��ѣ��谭���ʵĴ�������һ����ҵ�����������⣬�ƹ������ԡ�ծȯ���Ŵ��г��IJ���ȱ���г�����Э�����ڶ���ծȯ�г�Ʒ�ֽ��٣����ۻ��Ʋ����ƣ������γ���Ч�����������ߡ����й�����[-0.52% �ʽ� �б�]���г��Ϸ�ծ��������Ҫ��������ծ�����������ʽϺã�û�з�����ΥԼ����ʹ�dz���ծ����ծȯ������Ҳ�����ԶҸ���;��������Ӱ�죬������ծȯ������ʹ���м��г�������۽ϵ͡��Ŵ��г������м��г����ѣ����м��г�����������½������ݵ��Ŵ��г���

�����Ŵ��г����ڴ��ڽṹ�����⣬Ͷ�źܲ����⡣���ڹ������зŴ����������ƺ��г������߹�Ӫ����Ӫ��Ԫ�ṹ������ƫ���ڹ��б����ʹ�ͳ��ҵ�Ľ���ߣ�������ũ����С��ҵ�����˲�ҵ��ʹ��ϢҲ���õ������Ŵ��������Ŵ���Դ��Ͷ�ŵ��Թ�����ҵΪ�����IJ��ܹ�ʣ�����ʽ�����Ч�ʿ����½�������Ϊ�ʽ�������»�����ͨ�ٶȵIJ����½����ⲻ����ռȫ���˿�45%��ũ��ķ�չ���������ṩȫ��80%���Ͼ�ҵ��λ����С��ҵ�����棬�����ڲ�ҵ������

����3.4.����Ҫ��Щ������������?

������Ե����й����õ��»����ܸ��ʸ���ʵ�徭�����ʳɱ��Ӹ߲��£������ʽ�����ڵ�Ч���ţ�����������ʵ�徭�ô���������������Ϊ������Ҫ����ʹ�����ͻ������߹��ߣ���ȡ���ߵġ�������������ɷ�ʽ�������Ŵ��г����������������������̻�����ʽ�ʹ������ʵ�徭��������Ҫ�IJ��š�������������������“�̻�������ú�����”����ֵ������˼���ġ�

����3.4.1.����

����ȫ�潵��Ϣ������һ���̶��Ͻ��ʹ������ʣ��������зŴ�����������������д���Ͷ��ƽ������⡣��ˣ������ڽ���Ϣ��ͬʱ����Ҫ��ȡ��������ϣ��Է���������ӪҪ����“��ũ”��С��ҵ����ﵽһ�����������н��ж�������������Щ����ķ���Ȩ�أ��Դ˼�������������ص�����ͱ������ڷŴ���

����3.4.2.����ҵ����ʵ�е�Ѻ�ٴ���+�����ѺƷ��Χ

����Ŀǰ���н���Ϣ�Խ��Ͷ̶�����Ч�����ԣ�����δʹ��������ͬ���½�������ͨ����Ѻ�ٴ���ķ�ʽ����ҵ�����ṩ��Ϣ�ʽ𣬱���Ŀǰ��MLF��PSL���������ѺƷ��Χ���Դ˽��ͳ������ʡ��ϰ������н���ѺƷ�ķ�Χ�����ط�ծ���˾ٿ����ӵط�ծ�������������͵ط����������ʳɱ���ѹ���г������ʡ���Ѻ�ٴ���ģʽҲ��������������ҵ��������ϣ������������Ŵ�Ͷ�ţ�����ȥ�����жԹ����е�1����PSL����֧���ﻧ�����졢�������������е�1���ڻ���ר��ծ�Ͷ����н���MLFʱҪ�������Ӷ���ũ��С�����Ͷ�ţ����Ƕ�����������֧�ֹ����ص�����ͱ������ڣ��Դ���ͨ�������ߵĴ���·����

����3.4.3.ע������������+����Ŵ�

����4����������������㴢��ί�д���ծת����ʽ������ҿ������кͽ��������зֱ�ע��320����Ԫ��300����Ԫ��ũҵ��չ�������ɲ��������ʱ��𣬹�ģ��������������ơ�ע�ʺ���Ŀǰ�Ĵ���ƽ��13.8���ܸ˲��㣬���������Խ��ڻ������ʲ���ģ�߱�����7.9���ڵ�DZ����

�����������������й����е��������Ի�����ͬʱ���ݻ������ߺͲ������ߵĽ�ɫ������ע�������������൱�����ߡ�������������ɡ��������з��涨��������ֱ���������ɣ�������ͨ��ע�����������У�������������ֱ�Ӷ���ũ��С��ҵ�����Ϸ���һ��һ·�ȷŴ��������м��г�����ط�ծ������ծ�ȣ��ﵽ�������ɣ��������г����������������������С�������Ͳ�����ֱ�ӿعɣ����Դ���ҵ��ΪĿ�ģ��ܹ����õع᳹������Թ����ص�����ͱ������ڵĶ����������ɡ�

����3.4.4.���Ĵ��ʲ�������˾�ٴ���+�չ����в����ʲ�

�������ڡ��л������й��������з����涨“�й��������в��ö���������֧������ֱ���Ϲ���������ծ����������ծȯ”������������ֱ���������ɣ��������п��Բ���98��������[-1.30%]Σ��֮��ͨ�����Ĵ��ʲ�������˾�ٴ��������ģ�չ�������ũ��С��ҵ�ȵIJ�������������еĴ�����ʣ������е��ʲ���ծ����

�������⣬�����й�������ϵ�����ƣ����д��������൱���ѡ�������ҵ���������Ե��������Խ��»��ɣ�ΥԼ���ʵͣ�����������ƫ������������ҵ����Ҫԭ��֮һ����רҵ���Ĵ��ʲ�������˾���������ˣ����Լ���������и�����ʹ����ֻ�������Ŵ���أ���������崦�����˺͵�ѺƷ����������ͬʱ������еķŴ������ͶԹ����ص�����ͱ������ڵķŴ���Ը���������Ŵ�Ͷ����ʵ�徭�����ʳɱ��������ش�

������������������Ŀǰ�ľ������ƣ����еĻ���������������ɡ�Ϊ��ֹ��ۼӸܸˣ�һ���������轵��1.00-1.25%��ʵ�ʴ��������������ڵ�13.5%����10%���ҡ�����Ԥ�ƽ��껹����һ�ν�Ϣ��һ�ν���

����ͬʱ���й������ٸܸ��ʸ������ʽ�����ڲ��ܹ�ʣ�ĵ�Ч���ţ�����������ʵ�徭�ô���������������Ϊ������Ҫ����ʹ�����ͻ������߹��ߣ���ȡ���ߵġ�������������ɷ�ʽ�������Ŵ��г����̻�����ʽ�ʹ������ʵ�徭��������Ҫ�IJ��š����綨��������ҵ���е�Ѻ�ٴ���+��ѺƷ����ע������������+����Ŵ������Ĵ��ʲ�������˾�ٴ���+�չ����в����ʲ�����ʵ����ʵ�徭�����ʳɱ����̼����жԹ����ص�����ͱ������ڵķŴ���Ը�����У�ͨ�����Ĵ��ʲ�������˾�ٴ���������������ũ��С��ҵ�ȵIJ�������������֮�ء�ͬʱ����ǿ�ĸ��ƾ����£���ס�����ʽ�ڶ��������г�������Դ�����ã��ӿ��¾����滻�Ͼ��õ��ٶȡ�