“黑天鹅”未起飞市场陷疯狂 本周还有3大风险事件

FX168 周末的法国大选首轮投票未飞出“黑天鹅”,全球投资者长舒一口气,金融市场陷入疯狂:法国股市飙升、欧元暴涨、法债收益率下滑、黄金重挫、银行股狂飙不已。本周,除继续消化法国大选之外,金融市场势将迎来繁忙的一周:美国GDP数据、美国税改计划的公布以及欧日央行政策会议。

法国大选未飞出“黑天鹅” 金融市场陷入疯狂

周一,全球市场迎来释然性大涨,此前法国中间派候选率马克龙在法国大选首轮投票中获胜,缓解了对欧元区解体的担忧。

法国内政部表示,总统大选首轮投票计票完毕,总统候选人马克龙得票率24%,勒庞21.3%。马克龙和国民阵线领导人勒庞将进入5月7日的终级对决,最新民调显示,勒庞可能会败给马克龙。

在意外连连之后,投资者此前担忧勒庞与梅朗雄进入二轮投票,这将是法国大选的“噩梦”场景。这一结果将引发所谓的“法国脱欧”担忧,即法国脱离欧盟和欧元区。

民调显示,马克龙在二轮投票中将大幅领先。据法国IFOP民调,预计独立竞选人马克龙在第二轮投票中将以60%-40%打败勒庞。

不过,马克龙的强劲表现足以触发金融市场的风险反弹。欧洲和美国股市跳涨,欧元大涨,法国国债收益率急剧下滑。

以下为金融市场部分最剧烈的走势:

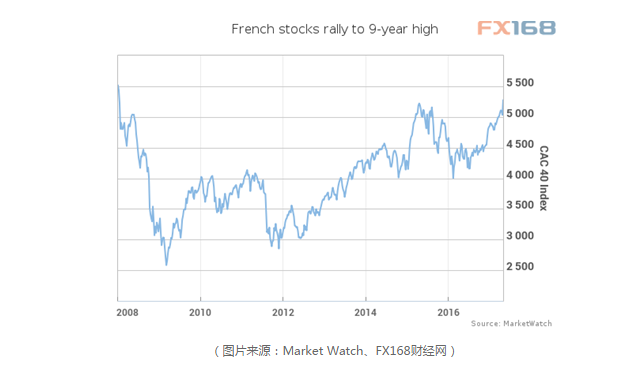

法国股市飙升至9年高位

法国CAC 40指数盘中大涨4.5%,至5287.39点,创下近5年以来最大涨幅。根据FactSet数据,如周一收于这一水平,将创下自2008年1月以来最高收盘价位。

最新收盘数据显示,CAC 40指数收涨4.1%,录得2015年8月以来最大单日涨幅。法股释然性上涨也提振了其他欧洲市场,德国DAX 30指数盘中触及纪录高位。

“我们此前表示,马克龙获胜将利多欧洲股市,因其将降低有关法国脱欧的尾部下行风险,马克龙的结构性改革议程将支撑欧洲的周期性好转并为其提供上涨潜力,”美银美林分析师们周一在一份报告指出。

“此外,一直以来政治不确定性阻碍全球投资者将资产再分配给欧洲,眼下我们看到欧洲资金流动有进一步反弹的潜力,”他们补充道。

美国股市日内也大幅走高,因该国本土投资者也为法国大选结果松了一口气。纳斯达克(5983.8194, 73.30, 1.24%)指数开盘报5979.99点,创开盘历史新高;道指高开逾百点;标普500指数高开1%。

交易员排除“法国脱欧”可能性 法国国债收益率下滑

根据TradeWeb数据,法国10年期政府债券收益率下滑12个基点至0.763%,为1月以来最低水平。当国债价格攀升时,收益率会下滑。

这扶助投资者密切关注的法德国债收益率溢价收窄至41.40基点,或0.41%,为12月以来最低水平。周日的投票结果出炉之后,这一利差扩宽至约75个基点,因投资者担忧反欧盟候选人将进入二轮投票。

法兴银行支撑,法国总统候选人马克龙领先可能令欧洲央行加快减码QE的担忧升温。马克龙在法国首轮大选领先之后,市场担忧欧洲央行将加快削减其债券购买计划,该计划一直支撑着法国A评级的债券发行人。若欧洲央行减少对企业债的支持,法国的这些债券将落后于欧元区其他核心国家。

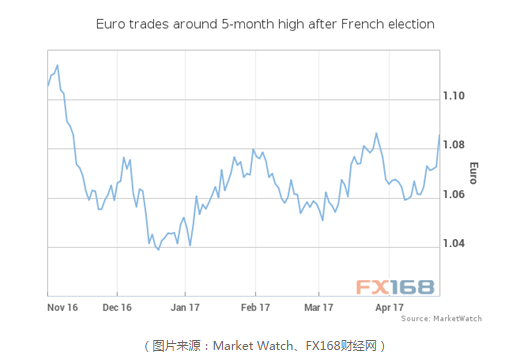

欧元/美元站上1.09关口

欧元/美元跳升至1.0934,据TradeWeb数据,其为11月以来最高水平,较周五纽市晚些时候的1.0727大幅上涨。美市早盘,该货币对回落至1.0857附近。

丹斯克银行表示,法国总统大选首轮结果揭晓,欧元走高;由于民调显示马克龙在第二轮投票中有较大几率击败勒庞,不确定性较小,且欧洲央行近期尚未释放出更多讯息,预计欧元兑美元将企稳,保持在当前水平左右;欧洲央行近期应该不会给市场带来较大影响,但若美国近期决定进一步讨论缩表问题,欧元兑美元可能面临较大波动。

大选结果明朗之后,美元/日元大幅走低,随后反弹至110上方。美市早盘,美元/日元抹去日内涨幅,刷新日内低点109.73,日内下跌逾0.5%1。

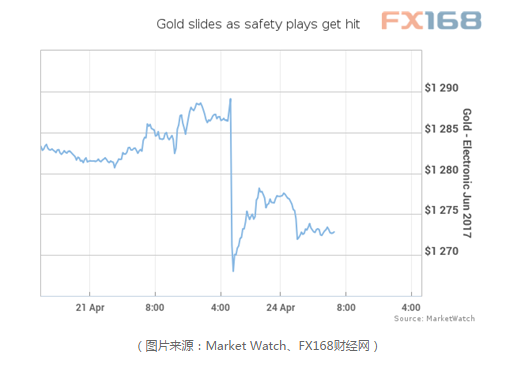

黄金重挫

金价大幅下挫,最低触及1265.40美元/盎司,因大选结果促使投资者涌入风险资产而非黄金等避险资产。

周五,避险资产散发光芒,因市场担忧勒庞和梅朗雄进入二轮投票将引发市场动荡。

法兴分析师Robin Bhar表示,“目前,因其他候选人赢得选举的尾巴风险的冲击已避免了,在短期内我们看到更多的下跌,这将会主导在法国选举两周内的的行情。”不过,他补充说,北美和中东地区的美元走弱以及地缘政治的紧张局势可能足以使金价保持在1250美元左右。

凯投宏观分析师Simona Gambarini在路透社全球黄金论坛接受采访时表示:“引发黄金下跌的主要因素是避险情绪的撤退,事实上,法国大选第一轮后美元走弱,但黄金已经下跌了1%。”

上周五的官方数据显示,因地缘政治紧张局势高企,促使投机者本周将纽约期金的净多仓头寸提高至5个月高位。

德国商业银行在一报告中表示:“那些以前仍然大量投注黄金价格上涨的投机性金融投资者,可能会因为(法国)选举结果而大幅补仓。”

欧洲银行股录得2016年6月以来最大涨幅

大选结果出炉之后,银行股为欧洲股市的最大赢家。欧元区银行股飙升7.2%,录得2012年8月以来最大单日涨幅。

(图片来源:Market Watch、FX168财经网)(图片来源:Market Watch、FX168财经网)

法国银行领涨,其中法国兴业银行飙升超10%,法国巴黎银行飙涨8.3%,法国农业信贷大涨逾10%。

“银行表现良好,因眼下欧洲银行体系没有资金外流的重大风险,投资者不再担忧欧元的未来,”ETX Capital高级市场分析师Neil Wilson在一份报告中写道。

标普500金融指数也大涨2.6%,美国银行(23.63, 0.92, 4.05%)、摩根士丹利(43.56, 1.76, 4.21%)等股票领涨。

本周关键事件:美国GDP、美国税改计划以及欧洲央行和日本央行会议

本周的关键经济数据为周四的美国耐用品报告和周五的美国第一季度国内生产总值(GDP)。本周也是财报季最繁忙的一周,标普500指数中40%的企业将公布股权上限报告。此外,本周一些美联储官员将发表演讲。

法国兴业银行指出,本周市场将消化法国选举结果,数据发布将关注欧元区经济复苏的强度。欧洲央行可能会在周五的核心通胀数据公布之前暗示近期内经济增长将面临上行风险。欧盟领导人将举行会议确定英国脱欧谈判的指导方针。美国方面,市场将审查疲弱GDP数据,而英国通胀上升可能对经济增长产生更长期影响。亚洲方面,GDP数据料受到净出口增加提振,而日本央行可能会上调其经济评估。

关注点之一:美国第一季度GDP可能显示增长疲软

本周,市场焦点位于周五的美国一季度GDP数据。亚特兰大联储预计经济增速将放缓至仅0.5%。不过,美联储对于一季度的疲软已经司空见惯,此前的经历表明二季度往往会大幅反弹。

关注点之二:美国税改计划以及美国政府停摆

本周,市场还将关注美国税改计划。美国总统特朗普周五在接受美联社采访时表示,将在周三(4月26日)或之后不久披露税改计划,该计划将大幅削减企业和个人的税负;特朗普表示目前不会透露有关细节,但这次减税的幅度将“超过以往任何一次”。

此外,美国政府债务上限方面,一个一周或两周的法案可能会使得美国政府在周五的到期日之后继续运行,给国会更多时间来敲定更长期协议。

高盛(223.22, 6.36, 2.93%)在本月初一份研报中曾提及,4月28日“持续决议案”(continuing resolution)即将过期,如果美国国会不批准延期,美国政府将会部分停摆。尽管国会可能会避免出现这种情况,但政府关门出现的风险依然高达三分之一。

关注点之三:欧日央行决议齐袭 日本央行或将上调经济评估

市场广泛预计日本央行将维持当前的货币立场,不会大幅改变经济预估,但可能会上调经济评估。

欧洲央行可能会承认近期经济增长的上行风险

尽管市场将消化法国大选结果,但欧洲央行本周可能会在按兵不动之际承认上半年经济增长的上行风险。

若法国大选障碍扫除,德拉吉或选择更快的减码路径,意味着与经济学家先前预估相比,德拉吉可能愿意走上一条更快的货币政策正常化路径。

虽然本周四会议预计按兵不动,但是接受彭博调查的受访者大多表示,德拉吉最快6月份会修改前瞻指引,较前次调查的结果提早了六个月。

经济学家也降低对缩减量化宽松政策的时长的预估,并将升息时间的预估提前。

最近几周央行的资深决策官员出现意见分歧,引发市场臆测欧洲央行接近暗示退出非传统的刺激措施。

虽然德拉吉一直试图平息这些传言,但是在法国周日总统选举第一轮投票后,这方面的疑虑消退,加上欧元区经济复苏逐步加强,或许可以说服他至少暗示量化宽松政策退场的策略。

“假设没有出现任何重大冲击,那么欧洲央行会希望开始撤出货币刺激措施,不过会以适度的步伐进行,”Merrion Capital驻都柏林经济学家Alan McQuaid说。

“有可能以这样的顺序进行,首先在法国选举后开始改变前瞻指引,然后在德国9月选举后,宣布逐渐退出量化宽松政策的意向,再来就是减少购债。”