ΧΫΖΟ ΒΧεΤσ“Β»ΎΉ ΘΚ’β–©Τσ“ΒΈΣ…ΕΜΙΓΑΫ–Ω Γ±?

ΓΓΓΓ‘≠±ξΧβΘΚΧΫΖΟ ΒΧεΤσ“Β»ΎΉ ΘΚ’β–©Τσ“ΒΈΣ…ΕΜΙ“Ϋ–Ω ”?

ΓΓΓΓ ΐΨίά¥‘¥ΘΚ»ΥΟώ“χ––ΓΔ“χΦύΜα ÷ΤΆΦΘΚ≤ΧΜΣΈΑ

ΓΓΓΓ“Μ±Ώ «¥ΪΆ≥––“Β÷––ΓΤσ“ΒΡ―“‘»ΎΒΫΉ ΫπΘ§“Μ±Ώ «”≈÷ –≈¥ϊΩΆΜß÷ςΕ·Χα«ΑΜΙΩν

ΓΓΓΓΡΟ¥ϊΩνΈΣΚΈ“Ωύά÷≤ΜΨυ”?(»»ΒψΨέΫΙ·Τσ“Β»ΎΉ ΜΙΡ―¬π?(…œ))

ΓΓΓΓΡΩ«ΑΘ§’ΦΫπ»Ύ“ΒΉ ≤ζΫϋ90%ΒΡ“χ––“Β»‘ «Τσ“Β»ΎΉ ΒΡ÷ς«ΰΒάΓΘΫώΡξ“‘ά¥Θ§“χ––“ΒΖΰΈώ ΒΧεΨ≠ΦΟΒΡΡήΝΠ‘Ύ‘ω«ΩΓΘΉν–¬ ΐΨίœ‘ ΨΘ§…œΑκΡξ“χ––“ΒΫπ»ΎΜζΙΙΗςœν¥ϊΩν‘ωΥΌΩλ”ΎΆ§ΤΎΉ ≤ζ‘ωΥΌ1.7ΗωΑΌΖ÷ΒψΘ§÷Τ‘λ“Β¥ϊΩνΝ§–χ6Ηω‘¬±Θ≥÷’ΐ‘ω≥ΛΓΘ

ΓΓΓΓ‘Ύ–¬ΒΡ»ΎΉ ΜΖΨ≥÷–Θ§”––©Τσ“Β”…”«ΉΣœ≤Θ§ΜώΒΟΖα≈φΒΡΉ Ϋπ“―Σ“Κ”;”–ΒΡΤσ“Β“ά»Μ≤Μ ή«ύμυΘ§Ρ―“‘ΒΟΒΫ–≈¥ϊ÷ß≥÷ΓΘ’βΤδ÷–Θ§Φ»”– ΒΧεΤσ“ΒΉΣ–Ά…ΐΦΕΒΡ÷÷÷÷’σΆ¥Θ§“≤”–“χ––“Β ”Π–¬–Έ Τ–¬ΜΖΨ≥ΒΡ≈§ΝΠ«σ±δΓΘ

ΓΓΓΓ ΒΧεΨ≠ΦΟ÷–ΜΙ”–ΡΡ–©––“Β“»±―Σ”?ΡΡ–©Τσ“ΒΦ±–η“ δ―Σ”?Ϋπ»Ύ“―Σ“Κ”ΒΡΝςΆ®«ΰΒά≥©Υ≥¬π?¥χΉ≈’β–©Έ ΧβΘ§±Ψ±®Φ«’Ώ“‘Ϋ≠Υ’ Γ≥Θ÷ί –ΈΣ―υ±ΨΘ§ΧΫΖΟΝΥ≤ΜΆ§ ΒΧεΤσ“ΒΒΡ»ΎΉ Ωύά÷ΓΘ

ΓΓΓΓ’β–©Τσ“ΒΈΣ…ΕΜΙ“Ϋ–Ω ”?

ΓΓΓΓ“Μ–©±ΜΧυ…œ“≤ζΡήΙΐ Θ”“¥ΪΆ≥––“Β”±ξ«©ΒΡΤσ“ΒΟφΝΌ»ΎΉ Ρ―Θ§Ϋπ»ΎΜζΙΙΧΐΒΫ“Η÷Χζ”ΨΆΩ÷Μ≈ΒΡœ÷œσ“ά»Μ¥φ‘Ύ

ΓΓΓΓ“ΡΩ«Α÷Μ”–“Μ–©Ι…Ζί÷Τ“χ––‘Η“βΗχΈ“Ο«ΧαΙ©¥ϊΩνΓΘ”Ϋ≠Υ’≥Θ÷ίΡ≥ΧΊΗ÷…ζ≤ζΤσ“ΒΗΚ‘π»Υ―νΟςΗφΥΏΦ«’ΏΘ§Ϋπ»ΎΜζΙΙ”»Τδ «Ιζ”–¥σ–Ά“χ––¥”Η÷Χζ––“Β≥Ζ≥ωΚήΩλΓΘ

ΓΓΓΓ“ΜΒ©±ΜΧυ…œ“≤ζΡήΙΐ Θ”“¥ΪΆ≥––“”»±ξ«©Θ§œώΧΊΗ÷’βάύΤσ“ΒΨΆΡ―ΡΟΒΫ“χ––¥ϊΩνΓΘΦ¥ ΙΤσ“ΒΥυ¥ΠΒΡΧΊΗ÷ –≥Γ»‘»ΜΙ©≤Μ”Π«σΘ§“χ––ΜΙ «Έ≈“Η÷”…Ϊ±δΓΘ

ΓΓΓΓ“Τδ ΒΗΏΕΥΉΑ±Η÷Τ‘λ“ΒΚή–η“Σ’β÷÷‘≠≤ΡΝœΓΘ”―νΟςΥΒΘ§Η÷Χζ––“Β”–Ιΐ ΘΒΡΤΖ÷÷Θ§“≤”–Ϋτ»±ΒΡΤΖ÷÷Θ§≤ΜΡή“ΜΑτΉ”ΕΦ¥ρΥάΓΘ

ΓΓΓΓΫ≠Υ’≥Θ÷ί“χΦύΖ÷Ψ÷Ϋι…ήΘ§“χ––Τ’±ιΖ¥”≥Θ§»ΐάύΤσ“Β»ΎΉ –η«σΉν«ΩΝ“Θ§“≤Ήν“»±―Σ”ΘΚ“Μ «ΉΔ÷Ί “¢Ź ΚΆ‘Υ”ΣΓΔΉΔ÷ΊΦΦ θΫχ≤ΫΚΆΙφΡΘΨ≠ΦΟ≤ΔΙΚΜνΕ·ΒΡΤσ“ΒΦ·Ά≈Θ§Εΰ «ΨΏ”–ΫœΚΟΖΔ’Ι«ΑΨΑΓΔ¥¥–¬ΡήΝΠΒΪ τ”Ύ«αΉ ≤ζΒΡΩΤΦΦ–ΆΤσ“ΒΘ§»ΐ «¥ΪΆ≥––“Β÷–ΒΡ÷––ΓΤσ“ΒΒ»ΓΘ

ΓΓΓΓ“ΫώΡξΤσ“Β»ΎΉ Ρ―Θ§÷ς“Σ «“ρΈΣ –≥Γ…œΉήΧε¥ϊΩνΙφΡΘΤΪΫτΓΘ‘Ύ¥φΝΩ¥ϊΩνΖγœ’ΗΏΤσΒΡ±≥ΨΑœ¬Θ§“Μ–©“χ––Ήή––…œ ’ΝΥ¥ϊΩν»®œόΘ§ ’ΫτΖ≈¥ϊΙφΡΘΘ§ΧΊ±π «Ε‘≤ΜΝΦ¬ ΤΪΗΏΒΡ÷Τ‘λ“Β≤ΜΧΪΗ“Ζ≈¥ϊΓΘ”≥Θ÷ί“χΦύΖ÷Ψ÷Ψ÷≥Λ≥¬ΜίΝΪΥΒΘ§‘Ύ»Ϊ –ΒΡ–≈¥ϊ“Ήή≈ΧΉ””άοΘ§“ΜΕ»‘χ”–50%—60%ΒΡ–≈¥ϊΆΕœρΝΥ÷Τ‘λ“ΒΘ§ΒΪ’βΦΗΡξΨ≠ΦΟΟφΝΌΉΣ–Ά…ΐΦΕΘ§Ρ«–©ΦΦ θΥ°ΤΫΓΔ÷«ΡήΜ·≥ΧΕ»≤ΜΗΏΒΡΉςΖΜ Ϋ÷Τ‘λ“ΒΤσ“Β‘ΎΉΏœ¬Τ¬¬ΖΘ§Ζγœ’ΩΣ Φœ‘œ÷Θ§“χ––ΒΡΉ ΫπΆΕ»κ±»ΫœΫς…ςΓΘ

ΓΓΓΓ“ΕΦ÷ΣΒά“ΣΉΣ–ΆΘ§ΒΪ¥ΪΆ≥––“ΒΉΣ–Ά…ΐΦΕΗώΆβΡ―ΓΘ”2014ΡξΘ§Ρ≥ΧΊΗ÷…ζ≤ζΤσ“Β ’ΙΚΝΥ“ΜΦ“‘≠±ΨΡξ≤ζ10ΆρΕ÷ΒγΫβΆ≠ΒΡΤσ“ΒΘ§ΥϊΟ«…ν÷Σ’β «ΗΏΚΡΡήΓΔΗΏΈέ»ΨΒΡΤσ“ΒΘ§”Ύ «“Μ ÷ΉΞΧ‘Χ≠¬δΚσ≤ζΡήΘ§“Μ ÷Φ”Ωλ…η±ΗΦΦ θ…ΐΦΕΘ§‘ωΦ””––ßΙ©ΗχΘ§Ήω“ΜΝς≤ζΤΖΓΘ“Φ¥ Ι «ΉΣ–Ά…ΐΦΕΘ§Ϋπ»ΎΜζΙΙ“≤≤ΜΧΪ‘Η“βΕύΧαΙ©÷ß≥÷Θ§Τσ“Β÷ΜΡήΩΩΉ‘ΦΚΓΘ”―νΟςΫ®“ιΕ‘Η÷Χζ––“ΒΫχ––Ζ÷άύ÷ΗΒΦΘ§Ϋπ»Ύ’ΰ≤Ώ…œ≤ΜΡή“ΜΒΕ«–Θ§Ε‘”ΎΡ«–© –≥Γ”––η«σΒΡΤΖ÷÷ΜΙ «“ΣΗχ”ηΉψΙΜ“―Σ“Κ”Θ§»ΟΤσ“ΒΡήΗψΚΟ…ζ≤ζΓΔΉωΚΟ―–ΖΔΘ§±Θ÷ΛΙ©”ΠΓΘ

ΓΓΓΓΟΜ”–Ήω≤ΜΚΟΒΡ––“ΒΘ§÷Μ”–Ήω≤ΜΚΟΒΡΤσ“ΒΓΘ ≤Ο¥Τσ“ΒΗΟ≥ΙΒΉΆΥ≥ω? ≤Ο¥Τσ“ΒΜΙ“ΣΨΪœΗΜ·ΖΰΈώ?‘ΎΆ§―υ±Μ¥ρ…œ“Ιΐ Θ”±ξ«©ΒΡ≥Θ÷ί»Κ¥οΖΡ÷·‘≠Νœ”–œόΙΪΥΨΘ§ΉήΨ≠άμ≥¬¥Κ¥οΗφΥΏΦ«’ΏΘ§Ψ≠ΙΐΦΗΡξΒΡ”≈ ΛΝ”Χ≠Θ§≥Θ÷ίΒΊ«χΖΡ÷·––“Β≤ζΡήΙΐ Θ≤Μ «Κή―œ÷ΊΘ§ΒΪ“ρΈΣ «¥ΪΆ≥≤ζ“ΒΘ§ΚήΕύ ±Κρ≤Δ≤Μ ή÷Ί ”ΓΘΦ¥ Ι «“Μ–©‘Ύ…ζ≤ζ…œ”–“ΜΕ®ΨΚ’υΝΠΒΡΤσ“ΒΘ§ΟφΕ‘Ϋπ»ΎΜζΙΙ ±“ά»Μ «±ΜΨή÷°Ο≈ΆβΒΡΕύΓΔ±Μ«κΫχΟ≈ΒΡ…ΌΓΘΚήΕύΫπ»ΎΜζΙΙ Ύ–≈Ψω≤Ώ ±Θ§Έ¥ΡήΦα≥÷≤ΜΩ¥––“ΒΩ¥Τσ“ΒΒΡ‘≠‘ρΘ§‘ΎΝΥΫβΩΆΜßΖΫΟφΜΙ”–≤νΨύΓΘ

ΓΓΓΓ≥¬¥Κ¥οΥΒΘ§≤ΜΆ§––“Β”–≤ΜΆ§ΧΊΒψΘ§±»»γΖΡ÷·––“Β τΉ ΫπΟήΦ·–ΆΘ§…ζ≤ζ÷ήΤΎ≥ΛΓΔ ’ΜΊ≥…±Ψ¬ΐΘ§Ϋ®“ιΫπ»ΎΜζΙΙΦ”«ΩΕ‘ΗςΦ“Τσ“ΒΒΡΒς―–”»Τδ «Ε‘Υυ¥Π––“ΒΒΡΝΥΫβΓΘ÷Μ”–Ε‘––“ΒΖΔ’ΙΙλΦΘ–Ρ÷–”– ΐΘ§≤≈Ρή‘ΎΖ≈¥ϊ ±Ήω≥ωΗϋΦ”ΩΤ―ßΚœάμΒΡ≈–ΕœΓΘ

ΓΓΓΓ“‘ΎΙΐ»Ξ10ΡξΒΡΖΔ’Ι÷–Θ§“χ–– «Ήχ…ΧΕχ≤Μ «––…ΧΘ§ΉωΙΏΝΥ¥σΩΆΜßΓΔΤΫΧ®œνΡΩΘ§«ψœρ”ΎΉωΉ§«°»ί“ΉΒΡ»ΎΉ ΤΫΧ®ΚΆΉ ΫπΩ’ΉΣ“ΒΈώΘ§ΤΪάκΝΥΫπ»ΎΖΰΈώ ΒΧεΨ≠ΦΟΒΡ τ–‘Θ§Ε‘ ΒΧεΨ≠ΦΟ≤ΜΫ”ΒΊΤχΘ§‘Ύ Ύ–≈Ψω≤Ώ ±Θ§≤ΜΙΜ÷Ί ”÷Τ‘λ“ΒΤσ“ΒΧ‘Χ≠¬δΚσ≤ζΡήΓΔΉΣ–Ά…ΐΦΕΒ»‘»ΐ»Ξ“ΜΫΒ“Μ≤Ι’«ιΩωΘ§≤ΜΙΜΙΊΉΔ–ΓΈΔΤσ“Β…ζ≤ζΨ≠”ΣΝς≥ΧΓΔ≤ζΤΖΦΦ θΓΔ –≥ΓΕ©ΒΞΚΆΖΔ’Ι«ΑΨΑΓΘ“χ––“Μ–©ΙΧ”–ΒΡΙφ’¬÷ΤΕ»“≤ΟΜ”–ΦΛάχΉω–ΓΓΔΉωΨΪΘ§¥”Εχ¥χά¥―έ«ΑΒΡ’β–©Έ ΧβΓΘ“χ––±Ί–κ≥Νœ¬–Ρά¥Θ§–Έ≥…‘ΕΥ≈ΧΉ”’ΒΡΖΰΈώΨΪ…ώΘ§ΗΡ±δΙΐ»Ξ≤ΜΚœάμΒΡΉωΖ®ΓΘ”≥¬ΜίΝΪΥΒΓΘ

ΓΓΓΓΉ Ϋπ”ΠΗΟΆυΡΡΕυ»Ξ?

ΓΓΓΓ“‘÷Τ‘λ“ΒΈΣΚΥ–ΡΒΡ ΒΧεΨ≠ΦΟ–≈¥ϊΆΕΖ≈»‘¥Π”ΎΜ÷Η¥ΤΎΓΘΒΊΖΫ’ΰΗ°ΓΔΦύΙή≤ΩΟ≈”ΠΖΔΜ”¥ΑΩΎ÷ΗΒΦΉς”ΟΘ§“ΐΒΦ“χ––“ΒΜΊΙι±Ψ‘¥ΓΔΨέΫΙ÷ς“Β

ΓΓΓΓ≤ζΡήΙΐ Θ––“ΒΡ―Μώ–≈¥ϊ«ύμυΘ§Ρ«–©Ϋπ»ΎΉ ‘¥ΨΩΨΙ»ΞΝΥΡΡάο?

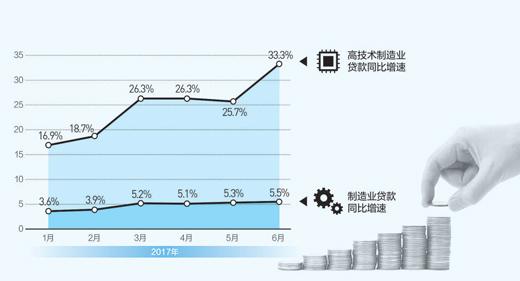

ΓΓΓΓΨίΝΥΫβΘ§ΫώΡξ“‘ά¥Θ§‘ΎΫπ»ΎΉ ‘¥”–œόΒΡ«ιΩωœ¬Θ§≥Θ÷ίΒΊ«χ“χ––÷ΊΒψœρœ»Ϋχ÷Τ‘λ“ΒΒΡΝζΆΖΤσ“Β«ψ–±–≈¥ϊΉ ‘¥Θ§÷ß≥÷÷ΊΒψΤσ“Β Βœ÷ΉΣ–Ά…ΐΦΕΓΘ÷ΝΫώΡξ6‘¬Ρ©Θ§≥Θ÷ίœΫΡΎΙβΖϋΓΔΗΏΕΥΉΑ±Η÷Τ‘λΓΔ–¬≤ΡΝœΒ»––“Β±μΡΎΆβ Ύ–≈”ύΕνΖ÷±πΈΣ106.9“Ύ‘ΣΓΔ279.8“Ύ‘ΣΓΔ54.2“Ύ‘ΣΘ§±»Ρξ≥θ‘ω≥Λ10.2%ΓΔ109.2%ΓΔ22.3%ΓΘ

ΓΓΓΓΫ≠Υ’ΚψΝΔ“Κ―ΙΙ…Ζί”–œόΙΪΥΨΨΆ «Τδ÷– ή“φ’Ώ÷°“ΜΓΘΚψΝΔ≤ΤΈώΉήΦύΕΓΚΤΥΒΘ§‘Ύ¥ϊΩνάϊ¬ …œΘ§ΚψΝΔΡήœμ ήΜυΉΦάϊ¬ …θ÷Ν «œ¬ΗΓάϊ¬ ΒΡ”≈ΜίΘ§…ξ«κ¥ϊΩνΕύΈΣ–≈”Ο¥ϊΩνΘ§Έό–ηΒ÷―ΚΜρΒΘ±ΘΓΘΙΪΥΨ»ΎΉ «ΰΒάΜυ±Ψ≥©Ά®Θ§Ή‘2011Ρξ‘ΎAΙ……œ –“‘ά¥Θ§÷±Ϋ”»ΎΉ ”κΦδΫ”»ΎΉ ±»άΐ¥σ÷¬ΈΣ2ΓΟ1ΓΘ

ΓΓΓΓΈΣΚΈΚψΝΔΡήΜώΒΟΫπ»ΎΜζΙΙ»γ¥Υ¥σΒΡ÷ß≥÷?ΕΓΚΤΥΒΘ§Ήν‘γΙΪΥΨ“≤…ζ≤ζ÷–ΒΆΕΥΓΔΆ§÷ Μ·―œ÷ΊΒΡ≤ζΤΖΘ§Κσά¥ΦΑ ±ΉΣ–ΆΘ§÷ςΉΞ÷–ΗΏΕΥ –≥ΓΘ§ΗΟΙΪΥΨΒΡ»≠ΆΖ≤ζΤΖ“Κ―Ι”ΆΗΉ «ΕήΙΙΜζΚΆΆΎΨρΜζΒΡΚΥ–Ρ≤ΩΦΰΘ§“‘«Α≥ΛΤΎ±ΜΙζΆβΤσ“Β¬ΔΕœΘ§»γΫώΟάΙζΈς―≈ΆΦΥμΒάΓΔ≥Θ÷ίΒΊΧζΒΡΕήΙΙΜζ”ΆΗΉΕΦά¥Ή‘ΚψΝΔΓΘ ’ΙΚΒ¬ΙζΤσ“ΒΘ§‘ΎΟάΓΔ»’Β»Ιζ…ηΝΔ4Ηω―–ΖΔ÷––ΡΓΔ7Ηω÷Τ‘λΜυΒΊΘ§“ΜΧΉΉΣ–ΆΉιΚœ»≠»ΟΚψΝΔ―ΗΥΌ≥…≥ΛΈΣ –÷ΒΑΌ“ΎΒΡ…œ –ΙΪΥΨΘ§≥…ΈΣ»Ϊ«ρΉν¥σΒΡΆΎΨρΜζΚΆΕήΙΙΜζ“Κ―Ι”ΆΗΉ…ζ≤ζΤσ“ΒΘ§“ΒΈώΗ≤Η«»Ϊ«ρ20ΕύΗωΙζΦ“ΓΘ“≤ζΤΖΙΐ”≤Θ§‘ΉΏ≥ω»Ξ’≤ΫΉ”Έ»Θ§’β–©ΕΦ «Έϋ“ΐ“χ––÷ß≥÷ΒΡΙΊΦϋΓΘ”

ΓΓΓΓ“Μ–©ΜΐΦΪ±δΜ·’ΐ‘Ύ‘ΆΡπ≤Δ–Έ≥…ΓΘ≥¬ΜίΝΪΥΒΘ§ΫώΡξ≥Θ÷ίΒΊ«χΤσ“Β»ΎΉ ΖΔ…ζΝΥ“Μ–©Οςœ‘ΉΣ±δΘΚΥφΉ≈÷–―κΙΡάχΖΔ’Ι÷±Ϋ”»ΎΉ Θ§–μΕύ”≈÷ Τσ“ΒΆ®Ιΐ÷±Ϋ”»ΎΉ ΜώΒΟΉ ΫπΘ§»ΎΉ «ΰΒάΗϋΕύ‘ΣΓΔΗϋΚœάμΓΘΉ Ϋπ≥δΉψΝΥΘ§”≈÷ –≈¥ϊΩΆΜß÷ςΕ·Χα«ΑΜΙΩν498ΜßΓΔ63.07“Ύ‘ΣΘ§Ά§±»Ζ÷±π‘ωΦ”51ΜßΓΔ3.78“Ύ‘ΣΓΘΫώΡξ≥Θ÷ί –ΫΪ”–5Φ“÷ςΑε…œ –Τσ“ΒΓΔ19Φ“Τσ“ΒΒ«¬Ϋ–¬»ΐΑε –≥ΓΘ§’β–©”≈÷ Τσ“ΒΧΎΆΥ≥ωά¥ΒΡ“χ–––≈¥ϊΉ ΫπΘ§Ω…“‘÷ß≥÷ΗϋΕύΩΤΦΦ–ΆΓΔ¥¥“Β–ΆΚΆ¬Χ…ΪΜΖ±Θ–ΆΤσ“ΒΓΘ

ΓΓΓΓ¥”Ϋ≠Υ’≥Θ÷ί“χΦύΖ÷Ψ÷ΫϋΤΎΒς―–«ιΩωΩ¥Θ§“‘÷Τ‘λ“ΒΈΣΚΥ–ΡΒΡ ΒΧεΨ≠ΦΟ–≈¥ϊΆΕΖ≈ΉΣ»κΜ÷Η¥ΤΎΘ§œΫΡΎ÷Τ‘λ“Β¥ϊΩν¥”2‘¬ΩΣ ΦΜΖ±»÷π‘¬ΜΊ…ΐΘ§6‘¬Ρ©”ύΕν¥ο1377.15“Ύ‘ΣΘ§’ΦΗςœν¥ϊΩν±»÷ΊΒΡ21.21%ΓΘΥφΉ≈…ν»κ÷ΈάμΫπ»Ύ¬“œσΓΔΙφΖΕΤΫΧ®»ΎΉ Β»Θ§ ΒΧεΨ≠ΦΟ–≈¥ϊΆΕΖ≈ΫΪ―”–χΜ÷Η¥–‘‘ω≥ΛΒΡΝΦΚΟ«ς ΤΓΘ

ΓΓΓΓ≥¬ΜίΝΪ»œΈΣΘ§ΉήΧεΕχ―‘Θ§ ΒΧεΨ≠ΦΟΧΊ±π «÷Τ‘λ“ΒΕ·ΝΠ»‘œ‘≤ΜΉψΘ§“χ––Ιφ±ήΖγœ’ΒΡ“β Ε“ά»ΜΚή«ΩΘ§ΤΪ”ΎΫς…ςΓΘΒΞΩΩ –≥ΓΉ‘Έ“ΒςΫΎΘ§ΈόΖ®ΗΡ±δΫπ»ΎΉ ‘¥“Ά― Βœρ–ι”ΒΡΈ ΧβΘ§–η“ΣΒΊΖΫ’ΰΗ°ΓΔΦύΙή≤ΩΟ≈‘ΎΦα≥÷ –≥Γ÷ςΒΦΒΡΜυ¥Γ…œΘ§”––ß“ΐΒΦ“χ––“ΒΜΊΙι±Ψ‘¥ΓΔΨέΫΙ÷ς“ΒΓΘΒΊΖΫ’ΰΗ°ΓΔΦύΙή≤ΩΟ≈”Π¥χΝλ“χ––ΜζΙΙΉΏΫχΜυ≤ψΓΔΉΏΫχΤσ“ΒΘ§Ε®ΤΎΉι÷·“χΤσΕ‘Ϋ”ΜνΕ·Θ§Ϋ®ΝΔΫπ»ΎΖΰΈώΙΥΈ ÷ΤΕ»Θ§¥νΫ®Ϋπ»Ύ–≈œΔΖΰΈώΤΫΧ®Θ§Ϋ®ΝΔ÷ΊΒψΤσ“Β÷ß≥÷ΟϊΒΞΘ§ΆΤΕ·“χ––œ¬≥Ν÷Ί–ΡΓΔ―”…λΖΰΈώΓΘ