2017年三季度中经产业景气指数发布

2017年三季度中经产业景气指数发布——

工业经济质量效益双好转

由经济日报社经济研究部、国家统计局中国经济景气监测中心、中国社科院数量经济与技术经济研究所共同编制的2017年三季度中经产业景气指数今日发布。与二季度相同,所采集具有代表性的行业或领域共14个,既包括煤炭、石油、电力、钢铁、有色金属、非金属矿物制品、化工、汽车制造、IT设备制造、医药、服装等具体行业,又涵盖能源、材料和工业等综合性领域

党的十九大报告提出,我国经济已由高速增长阶段转向高质量发展阶段,正处在转变发展方式、优化经济结构、转换增长动力的攻关期,建设现代化经济体系是跨越关口的迫切要求和我国发展的战略目标。面对现实问题与发展问题相互交织的影响,在保持经济稳定的同时,着力提升实体经济质量和效益,推动实体经济转型升级是建设现代经济体的关键。总体来看,三季度我国工业运行延续稳中向好态势,质量和效益均实现好转,实体经济得到了进一步发展。

需求回暖发展有序

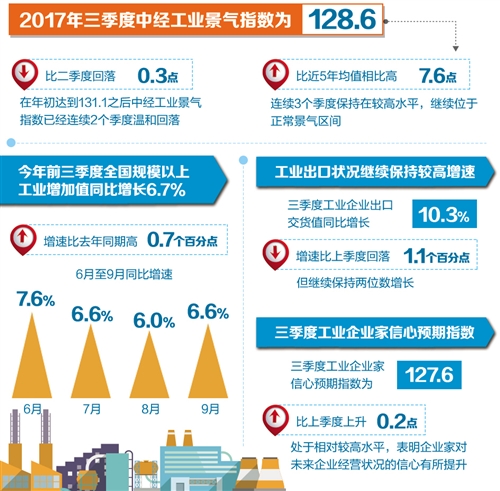

三季度工业增速出现了小幅波动,但总体仍保持今年以来的平稳态势。国家统计局数据显示,2017年三季度我国工业增加值同比增长6.3%,比前三季度的增速下降0.1个百分点。今年前三季度全国规模以上工业增加值同比增长6.7%,增速比去年同期高0.7个百分点,从月度来看增速则有所调整,在6月份同比增速创7.6%新高之后,7月份和8月份增速持续回落,分别为6.6%和6.0%,9月份增速又有所回升,达到6.6%。

2017年三季度中经工业景气指数为128.6,比二季度回落0.3点,在年初达到131.1之后中经工业景气指数已经连续2个季度温和回落。尽管有所回落,但三季度中经工业指数仍在5年均线之上,比近5年均值高7.6点,连续3个季度保持在较高水平,继续位于正常景气区间。

无论是长期因素的影响,还是短期运行的波动,需求回升在三季度工业平稳运行中发挥了重要支撑作用。在经历了二季度短暂下跌之后,三季度工业生产者出厂价格环比再次上涨,7月份至9月份工业生产者出厂价格环比分别上涨0.2%、0.9%和1.0%,同比涨幅进一步提升,分别达到5.5%、6.3%和6.9%。其中,生产资料类行业价格涨幅较大,三季度材料行业生产者出厂价格同比上涨14.9%,涨幅比上季度扩大2.5%;能源行业生产者出厂价格总水平同比涨幅虽有所回落,但仍达到12.4%;煤炭、钢铁行业生产者出厂价格分别同比上涨32.1%和29.1%。与此同时,工业出口状况继续保持较高增速,三季度工业企业出口交货值同比增长10.3%,增速比上季度回落1.1个百分点,但继续保持两位数增长。前三季度规模以上工业出口交货值同比增长10.7%,去年同期则为下降0.1%。机电设备类行业出口进一步好转,三季度IT设备行业出口交货值同比增长13.6%,汽车零部件出口额同比增长8.6%,均较上季度有所提升。此外,三季度医药行业出口交货值同比增长9.5%,增速比二季度提高3.3个百分点。

与需求回升相比,工业投资增速则有所放缓。2017年前三季度,工业企业固定资产投资同比增长3.3%,比上半年增速回落1.3个百分点。材料行业和装备行业投资增速均出现不同程度的回调。三季度,材料行业固定资产投资同比下降2.3%,钢铁、有色金属和化工行业投资分别同比下降为10.6%、7.1%和3.8%;IT设备行业和汽车行业固定资产投资分别同比增长21.1%、8.1%,增速比上季度回落12.2个和0.8个百分点;医药行业固定资产投资由上季度同比增长1.0%转为同比下降3.3%。工业固定资产投资增速放缓在一定程度上反映了工业发展面临的形势并没有发生根本性改变。

质量效益稳步提升

推动质量变革、实现动力转换是新时期工业发展的主要任务,结构优化是实现动力转换的基本途径。工业“去产能”继续推进,截至7月底,钢铁2017年去产能已完成预定目标任务;煤炭去产能1.28亿吨,全年目标的85%已经完成。虽然由于供求关系调整,不同行业略有差异,但传统行业整体增速处于较低水平。2017年前三季度,材料行业增加值同比增长2.7%,增速比上半年下降0.3个百分点。其中,非金属矿物制品业、化工、有色金属和钢铁行业增速分别为4.7%、3.9%、1.1%和0.7%,非金属矿物制品业、化工和有色金属行业增速均较上半年有所下降,但钢铁行业增速则实现上升。在石油和电力行业增速上升的带动下,能源行业前三季度工业增加值同比增长4.0%,增速比上半年提高0.7个百分点,但煤炭行业增加值则继续下降,前三季度累计同比下降1.5%。

另一方面,装备制造和高新技术行业保持较高增速。国家统计局数据显示,2017年前三季度装备制造业和高技术产业增加值分别同比增长11.6%和13.4%,分别较上半年提高0.1个和0.3个百分点,增速高于全部规模以上工业4.9个和6.7个百分点。经初步季节性调整,三季度IT设备行业工业增加值同比增长13.5%,虽然比上季度下降0.2个百分点,但比6.7%的工业平均增长水平仍高6.8个百分点;汽车产量为689.5万辆,同比增长4.4%,增速比上季度上升0.7个百分点。

在工业结构调整的同时,传统行业内部质量也有所改善。从衡量产业综合发展水平的中经产业指数来看,三季度中经能源产业景气指数为120.3,比上季度上升3.2点。其中,煤炭产业景气指数为114.3,比上季度上升6.6点;石油产业景气指数为118.6,比上季度上升5.7点。三季度,中经材料产业景气指数为124.5,比上季度上升0.3点,高于近年来均值14.4点。

质量第一、效益优先是建设现代化经济体系的基本要求。随着供给侧结构性改革的深入,工业效益不断改善,企业获得感有所增强。经初步季节性调整,2017年三季度工业企业利润总额同比增长20.0%,比二季度提高0.1个百分点,工业企业销售利润率为6.2%,比去年同期提高0.4个百分点,为2012年以来同期最高水平。在各个行业中,三季度,材料行业利润总额同比增长41.0%,增速比二季度提高12.4个百分点,其中钢铁行业表现最为突出,三季度利润总额同比增长1.2倍,比上季度提高85.6个百分点;IT设备行业利润总额同比增长18.2%,增速比上季度上升6.3个百分点;医药行业利润总额同比增长22.3%,增速比上季度上升6个百分点;汽车行业利润总额同比增长14.7%,增速比上季度回升9.2个百分点。受电力行业利润下降的影响,能源行业利润增速有所下降,但煤炭行业三季度利润总额为去年同期的3倍,利润率达到10.7%,创2012年以来同期最高水平。

工业经济效益改善是供给侧结构性改革综合作用的结果。一方面,“去产能”优化了传统产业的供求结构,促进产品价格的回升,落后产能的淘汰推动了产业技术水平和规模效益的提升;另一方面,“降成本”效果显著,7月份至8月份,规模以上工业企业每百元主营业务收入中成本费用为92.93元,较二季度下降0.29元,比去年同期下降0.47元。

稳中向好走势确定

前三季度工业实现平稳增长,质量效益有所回升,不仅为全年工业经济平稳运行奠定了基础,而且对工业企业的发展形成了一定激励作用。三季度工业企业订货景气指数为86.3,比上季度上升0.2点,延续上升走势。其中,工业企业出口订货景气指数为87.2,比上季度上升0.3点,企业订货景气提升预示四季度工业市场需求仍呈温和扩张态势;三季度工业企业家信心预期指数为127.6,比上季度上升0.2点,处于相对较高水平,表明企业家对未来企业经营状况的信心有所提升。综合来看,2017年工业稳中向好的走势已经基本确定。

但另一方面,工业经济下行压力仍然较大。就整体而言,我国经济转型升级阶段性特征明显,结构性矛盾突出,产能过剩的形势并未根本缓解,工业结构调整任务艰巨。同时,随着政策的推进,短期效果将有所减弱。2017年三季度,工业产成品资金增速比主营业务收入低3.6个百分点,两者剪刀差与上季度相比缩小0.9个百分点,一定程度上反映存货增加对工业经济增长的促进作用趋于减弱。从国际市场来看,全球经济增长存在诸多不确定因素,短时间内较难摆脱低增长的困境,工业出口形势还存在较大变数。

在这种背景下,充分把握新时期主要矛盾,深化供给侧结构性改革,推动传统产业优化升级,积极培育高技术产业和新兴产业,促进供给结构和需求结构的动态平衡,着力提升工业经济的质量和效益是未来工业发展的主要着力点。

(本文执笔:朱承亮 王宏伟)