对于你,钱刚好够花是多少钱?

摘要:如果为了未来的不确定性,放弃当下一去不复返的机会,这才是最大的财务不自由。我们眼中的规划,永远欢迎你将它调整为更想要的生活。

据最新统计,只有约2%的人,才能成为千万级的富翁。

可是,按自己想要的方式过一生,还是可以有足够的财务支持。

问到终极理财目标,我们十有八九会回答——财务自由(天真脸)。

那么,以下两种生活的结果,都达成了财务自由:

情况一:结果的财务自由

勤勤恳恳工作,可眼见物价房价飞涨,压力越来越大。咬咬牙,索性还能付账单,还能还房贷。终于,人老了,剩下的钱够花了,却没什么花钱的地方了。

人生的尾巴,终于给自己的财务自由打了勾√。

情况二:过程 + 结果都能财务自由

认认真真赚钱,也始终有想做的事,想去的地方。盘算一下,钱够,去做;钱不够,调整后再去做。

我们随时都在描画一座又一座理想城,钱正是其中一支重要的画笔。

回望一下,我们都更喜欢二的状态;可在向前奔跑的人生中,我们却往往是一的践行者。

若是一味追求数字,我们大多难以走出这个怪圈:99%的人,都想过1%的生活;

可是,活在当下、摆脱财务枷锁的方法,真的不存在吗?

关于自由,简七的定义是:自由,取决于一个人能多大程度安驻于不确定性。

如此看来,财务自由好像有些“自相矛盾”:拆开来看,财务带来的是安全感,而自由则要求我们敢于放弃安全感。

于是,在简七的规划中,有了很多似曾相识的开头:

积蓄不少的老人,想出去玩,但觉得钱不够;

存款足足的淘宝店主,总以为自己的钱不够开工作室;

我们今天的案主——Cherry,财务状态极佳的她,依旧对50岁前达到理想的财务状态没什么信心。

如何消除这种矛盾?

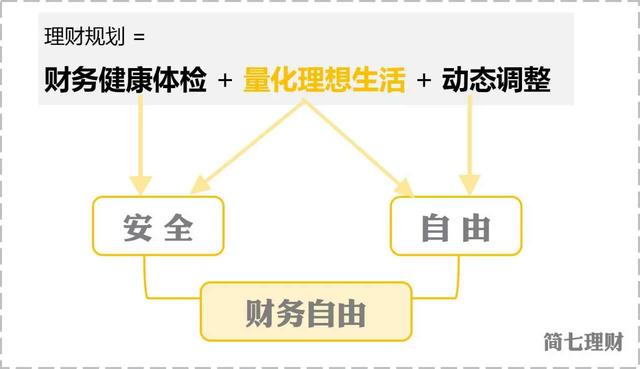

过去的3年,简七一直在使用理财规划这个工具。

就让简七讲讲Cherry的故事,看看如何用规划,实现过程+结果都满意的理想结果。

1) 消除迷茫,来个财务体检

首先,Cherry有些迷茫,急着梳理自己的财务情况:

“我们夫妻二人,平时工作忙,宝宝还小,想尽快搭建家庭理财体系。”

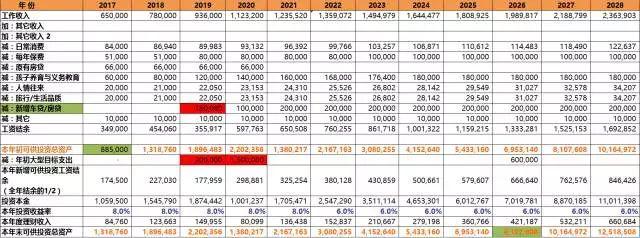

通过用家庭财务报表,我们首先分门别类地整理了Cherry的财富和收支。

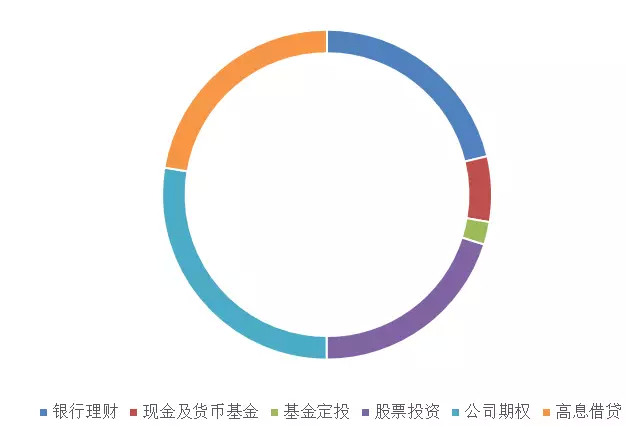

财务状况非常不错的Cherry,已经积攒了约105万的可投资资产。(更详细的内容,为了保护个人隐私,不便公布)

(清点资产)

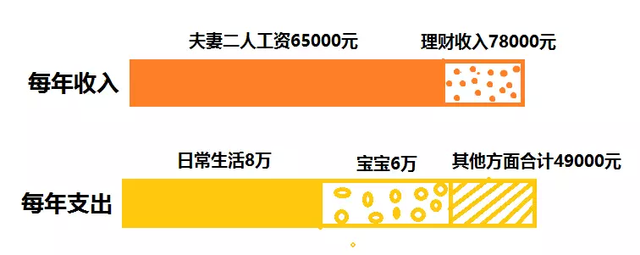

(清点收支)

有了这些基础数据,我们就能轻松搭建她的财务框架,同时也发现她有一个很不错的财务现状。

安全性100分:Cherry一家有足够的8.6万元的活期资产做应急准备金,也配备了足够的保险,安全指标很不错。

负债压力不大:每月房贷还款,占两个人收入的30%,在合理范围之内。

投资年化收益9%左右,符合其风险偏好,但要注意风险控制

Cherry一家的股票、P2P都属于风险偏高的种类,这两类占到了将近50%的投资资产。股票需要较强的投资能力,P2P需要谨慎选择平台并分散投资,这些风险点需要注意。

2) 消除不安,目标能实现

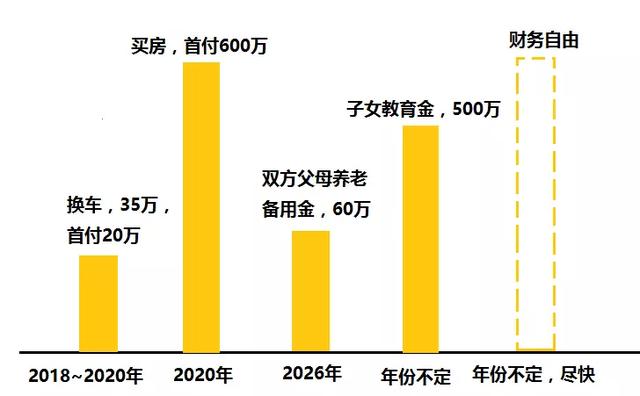

“我们打算在4年内换辆车,以及换套房子,嗯,房子首付大概是600万吧。”

“还有给子女提早准备出国留学的教育金,也不少钱呢,500万呢吧…..”

“哦对了,我们还想尽快实现财务自由的,嗯…大概50岁之前吧,唉,算了算感觉不太能实现啊,不然这条就算了……”

尽管财务状况和事业发展都不错,但是简七在和她讨论目标时,她依旧有些“不敢”。

其实,量化目标和测算的过程,真是为了给自己的生活更多可能性。

就像Cherry,测算过后,她完全可以实现自己的目标。

敢于量化自己的目标,正是从当下就追求幸福的思维方法。

3) 动态调整,生活更潇洒

“如果,换房时房价又涨了怎么办?”

“未来会不会物价飙升,现在计划的养老金不够用了?”

规划并不是一出剧本已定的电影;

相反,它为人生即兴剧提供了更大的舞台。

每时每刻,我们都可以变更测算表中的收入、支出和投资,也可以替换新的目标。

我们告诉Cherry,她也可以随时调整她的规划,而新的测算结果也会给她新的操作方法。

如果为了未来的不确定性,放弃当下一去不复返的机会,这才是最大的财务不自由。我们眼中的规划,永远欢迎你将它调整为更想要的生活。

我们也相信,总有一种规划结果叫做:这么一算啊,心想的事儿都能成。