银行暴利倒逼金融市场化改革

CFP图

被贴上“暴利”标签的业利润话题再次引起公众热议。对比银行的大赚特赚,居民储蓄却长期陷入“负增长”,“嗷嗷待哺”的实体经济也萎靡不振。

不过,在3月10日的全国政协经济组小组讨论会上,多位银行高管齐声回应:“银行业高利润是个误会!”

对此,全国人大财经委员会副主任吴晓灵强调,必须全面客观地看待银行利润,与此同时,银行业决策者也必须认真考虑深化改革。

正方

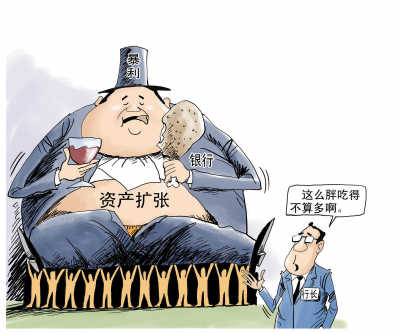

利润高到自己不好意思公布

引爆“暴利说”导火线的,是民生银行行长洪崎的一句话。“企业利润那么低,银行利润那么高,所以有时候利润太高了,自己都不好意思公布。”洪崎说。

2月17日,银监会统计显示,去年我国银行业金融机构2011年总资产113.28万亿元,同比增长18.9%。商业银行净利润超过万亿元大关,达到10412亿元,创历史新高。

国有银行盈利指标也远超外资银行。2011年,全国商业银行的资产利润率(ROA)达到1.3%,净资产收益率(ROE)也在20%左右;与之对应,花旗银行2011年度的这两项数字仅为0.6%、6.6%。

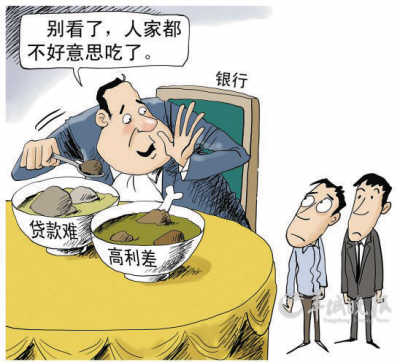

“中国银行业盈利的主要来源依旧是存贷款息差。尽管今年货币政策的紧缩导致银行房贷量大幅下降,但企业对资金的需求始终旺盛,所以银行的息差反而有所扩大。”上海师范大学金融工程研究中心主任孙茂辉向《国际金融报》记者分析。

资料显示,16家上市银行,去年前三个季度的净利差收入超过1.2万亿元,占营业总收入的80%,其中,五大国有银行为71.7%,股份制商业银行为90%以上。

中国国际经济交流中心副秘书长陈永杰则公开表示,因为净利差收入的存在,现在银行业的利润,不仅高于制造业,甚至比公认的烟草、石油等垄断行业还要高。事实上,16家上市银行在2011年前三季度,共实现净利润近7000亿元,占当时沪深两市全部上市公司1.58万亿元净利润的四成以上。

“另一方面,随着银行进行股份制改革以及与国际接轨,中国银行业的中间业务等收入也大幅增加了。”孙茂辉补充说。

官方公布的数据显示,目前银行业的服务项目共计1076项,其中226项免费,占比21%;收费项目850项,占比79%。在银行业服务项目中,个人业务服务项目共276项,其中个人有偿服务项目共196项。