快捷支付"断直连"来了!有银行本月底关闭接口

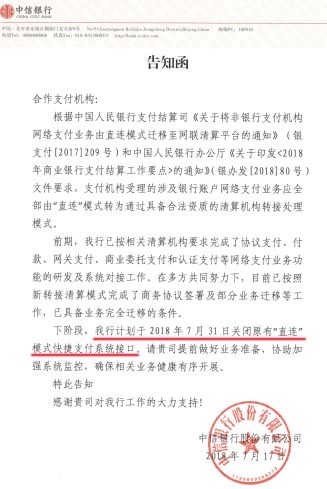

记者获悉,多家支付机构近日已收到中信银行告知函称“将于2018年7月31日关闭直连模式的快捷支付接口”。

对此,中信银行电子银行部总经理吴军独家回应中国证券报)称,中信银行是业内首家已经完成了快捷支付全量业务迁移工作的银行,希望成为示范,推动全行业“断直连”工作的加速开展。吴军强调称近期相关业务系统运行平稳,没有对合作机构以及消费者造成影响。

敲黑板!重点来了啥是“断直连”?

2017年8月,央行发文要求推进支付机构受理的涉及银行账户的网络支付业务全部通过网联平台处理。近日,央行又发文要求自2018年7月9日起,按月逐步提高支付机构客户备付金集中交存比例,到2019年1月14日实现100%集中交存。

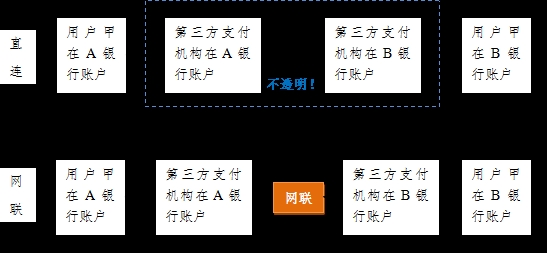

让我们看图说话——

为啥要“断直连”?

中国人民大学重阳金融研究院高级研究员董希淼直言,近年来,我国支付市场发展迅速,银行支付和非银行支付齐头并进,支付方式和产品推陈出新,支付服务水平不断提升。但在业务快速发展过程中也暴露出一些问题,比如一些非银行支付机构互联、直连,通过银行违规进行跨行清算;部分机构“无照驾驶”,未经许可非法从事支付业务;违规经营、挪用客户备付金等风险事件也时有发生。这些违法违规行为,扰乱了金融秩序,集聚了金融风险,侵害了金融消费者合法权益。

业内专家表示,在过往的直连模式下,第三方支付机构充当了跨行清算的角色。从防风险的角度来看,很难把握。一旦出现风险,很容易传导至银行体系。3

“断直连”给消费者带来哪些影响?

吴军表示,“中信银行在业内首家完成了快捷支付全量业务迁移工作,业务运行平稳,无疑会增强‘断直连’整体工作全面落地的信心,有望在行业内形成示范效应。”

这场支付行业的监管大变革对于普通消费者的影响不大,主动支付的行为几乎不受影响,大部分操作都是在机构后台完成。

影响虽然不大,但还是有的——

比如代扣业务、按月自动扣话费、分期付款自动扣费、花呗自动还款等,这种非用户主动发起的业务会有变化。

如果还需要这类业务,可以用银行卡先转到平台的余额中,然后再进行操作。如果没有及时转入余额的话,会出现扣费不成功,所以设置过信用卡自动还款的用户一定要留意,否则会影响征信。

比如第三方支付机构的“免费服务”会越来越少。

电子商务研究中心特约研究员、上海亿达律师事务所律师董毅智说:“在‘断直连’之后,微信信用卡还款取消免费额度是大势所趋,越来越多的机构将会收取服务费,差别只在于相关机构能坚持多久不收服务费。”

第三方支付机构不敢乱来了。

“断直连”后,第三方支付机构的每笔转账交易,都将在央行的视线内,洗钱、行贿、偷漏税等行为将无处可藏,第三方支付机构也很难钻漏洞了。

金融大数据得到更好保障。

所有的交易数据都将通过网联,也就意味着央行掌握了一个金融数据库,对于金融市场的把握将进一步完善。

“断直连”对银行有啥影响?

业内人士指出,“断直连”后,取缔了支付机构违规从事的跨行资金清算业务,使支付机构在银行账户连接和获取上逐渐失去优势,银行对付款业务的控制力大大增强,银行渠道变得更加重要,支付机构对银行账户和付款渠道的依赖性会增强。清算组织的加入,使银行与支付机构的权责利更趋平衡。在“断直连”背景下,银行I类账户资源的价值得以回归。

交通银行金融研究中心高级研究员赵亚蕊表示,对银行而言,直接影响就是接近万亿元规模的存款将会减少。不过,从 2017 年底的数据来看,银行业各项存款有 157 万亿元,相比而言,万亿元规模的客户备付金的影响也非常有限。

第三方支付行业有多大影响?

监管趋严对第三方支付行业影响深远,直接改变了其直连的清算结构、监管方式、盈利模式和未来发展方向。

在中山证券研究所首席经济学家、研究所所长李湛看来,支付宝、微信支付的双寡头垄断格局或将在长时间内难以被撼动,第三方支付行业的并购重组将会加速。

交通银行金融研究中心高级研究员何飞表示,未来监管层将更加注重统一穿透式监管,尤其在针对线上线下业态实施统一监管规则上会有显著成效。对“断直连”之后的支付机构而言,由于大型支付机构此前在场景和客户上都有明显优势,故在业务转型过程中或继续保持先发优势,中小型支付机构可能会在公平竞争环境中实现后来居上。

董希淼认为,“断直连”有助于缩小支付机构之间的渠道能力差距,未来,网联平台应对接入机构一视同仁,为我国支付市场发展营造更加公平公正的竞争环境。