���������ÿ� �ܸ���ʡһ���Ǯ��

����Ϊ�˶�ܹ����ڼ�Ĵ飬�ڲƾ��Ĺ���С�ݣ����ǵ�ȥ��������һȦ��

����Ϊ����γ��Σ�С�ݿ��������˹��ԣ�������ǰ���ñ��˻�Ʊ����ס�ι����г�Ҳ�����г������أ�����һ�裬С��ˢ���ÿ����˵�����“��Ԫ”���ˣ���ƽʱ���˵���һ����

��������ʱ��С�ݾ�����ѯ“��˾��”�ڲƾ��ˣ�����Ԫ����Ҫ��ô���ȽϺ���?�����ڲƾ���˳��ʹ������������ˢ���ÿ������С�ؾ���

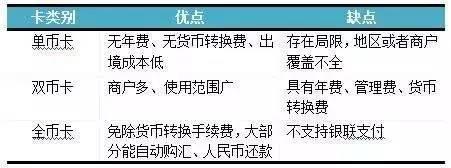

������Ҷ�֪����Ŀǰ���ڷ��е����ÿ��е����ֺ�˫�������֡�

���������ֵĿ���Ҫ������ҽ��㡣˫�������������Ԫ-�����˫�ҡ��ھ���ˢ����Ҫ�߲�ͬ�Ľ���ͨ��������������������ͨ����Visa�������´│���ṩ���ͨ����

����һ����˵��������ͨ����Ҫ�������ֿ��Ľ������Ҳ����ζ��Ҫ�е���ͬ�Ļ���ת���Ѻͽ��������ѣ���ͼ��

������Ȼ���л���ת����!�ڲƾ������εظ����㣬�ǵġ�

�����ھ�������ʱ�������ʹ�õ���ӡ��Visa��MasterCard��־�������+��Ԫ˫�ҿ�������Ԫ��������ʱ��������Ԫ���ˣ��ֿ��˻ع����ٹ��㻹�

�������ڷ���Ԫ��������ʱ�������ڽ��в�ͬ���Ҷһ�ʱ���Ƚ����ػ��Ҷһ�����Ԫ������Ԫ���ˣ��ڵ��ڻ���ʱ����������ͨ����̨���ߵ绰�Ե��ڻ��ʽ���Ԫ�һ�������������

����������ھͻ������ν�ġ�����ת���ѡ������ѷ���Ԫ���Ҷһ�����Ԫʱ��ȡ�������ѡ�

������С��Ϊ�����������ڼ�ȥ�������У�����һ��MasterCard�������-��Ԫ˫�ҿ��������ѵĺ�Ԫ������ʱ����Ҫ������Ԫ����ͻ����������ת���ѡ����÷����ɹ��ʿ���֯��������ȡ����ͨ���������лὫ��ʷ���ת������

������������ھ���ʹ����������������Dz�����͵Ц���Լ�ʡ��һ��Ǯ?

������ʵ�ϲ�����!

���������ʹ���������ÿ��ھ������ѵ���ң���ô�����Ὣ���ػ��Ұ�����ʱ�Ļ��ʣ��Զ�ת������Ҽ������������˻������ԣ���Ҳ�ǽ�������ʻ���ת�����á�

����ֻ�������ʹ��Visa��MasterCard������һ�����裬���˵�����ֻҪ�ع�������ҾͿ����ˣ��ͳ����������������һ������������ͳ�����˽�ʡ�����С����——Ҳ�����ڲƾ�������Ҫ˵�ĸɻ���

�������ÿ�����С����

�����������˵���ʽ��С��һ������Ԫ���ˣ���ô�������С�ؾ������˺�ʼ�����Ԫ���ʣ��ҵ���һ����Ԫ����͵㣬֮��������ٽӽ������͵㣬���µ緢�����У����빺�㻹�

���������Ļ������ʻ��Ի����յ���������Ӵ��

���������������Ԫ���ʵ����ƣ�������ţ����߳�����ע�ڲƾ��IJ��������ˡ�

������������С��Ϊ������12�µĵ����˵�Ϊ1000��Ԫ��������ڻ��ʽϸߵ�1��2�ջ������Ϊ6.94���軹��6940Ԫ���������ڻ��ʽϵ͵�1��18�ջ������Ϊ6.83���軹��6830Ԫ���Ϳɽ�ʡ110Ԫ��

���������ر�Ҫ���ѵ��ǣ����˵������յ�ǰ����һ��Ҫ�µ��������빺�㻹��������ڡ�

��������һ�Ҫע�⣺���ÿ����ѵ�������Dz������Զ�����ġ��ܶ����е�С�ž�ֻ��Ĭ���Զ���������������˻�������˻���Ҫ���й��㻹�

�����ö���Ϊ�˷��㣬ϰ�߰��˽�ǿ��Զ����Ҫ������������Զ�����ijֿ��˾ͻ����ڹ�������

��������ѧ��һ���˰�?���������Ҳ��������С�ݣ�һ��Ҫ������֪����!