99%的人中招 信用卡分期消费利息其实很高

有个朋友是大学辅导员,跟菜导吐槽现在银行过早给学生办信用卡,导致很多学生还没独立的经济能力,就开始提前消费,特别热衷分期购买消费昂贵的电子产品。

就像最近刚出的姨妈红特别让女孩子着迷,但挺多学生手上没有足够的钱,于是想到了用信用卡分期购买这个方式。

她们觉得分期的手续费很低,一个月也就几十块钱,但事实上你用信用卡分期消费真的像看起来那么划算吗?我给大家科普一下,大家就心里有数了。

信用卡分期的三种模式

其实菜导身边不少女性朋友也很喜欢姨妈红,但是喜欢归喜欢,消费还需理性。

首先我们先来了解下,信用卡分期一般有三种:账单分期、现金分期和未出账单分期。

账单分期指的是每个月已经入账,并且已经在账单日当天已经出账单的交易金额,已出账单的分期大部分都是按照每期收取手续费,有极少银行是一次性收取。

现金分期指的是信用卡取现,一般现金分期的额度不会超出信用卡额度的50%,直接可以在ATM取现或者是在APP提取到对应的银行卡。

不过一般来看,信用卡取现需支付取现手续费是取现金额的1%,而循环利息则从取现当日起需要支付日息万五直至还清,所以不要随便就用信用卡取现哦。

未出账单的分期则是相对于已出账单来说的,指的是你从上个账单日以来的所有已入账的交易,但还未到本月的账单日。

银行对未出账单进行分期,只能在12期以内,而无法像已出账单分期一样可以选择2-36期内进行分期。另外所有的分期提前还款也是需要收取所有的手续费的。

分期消费利息真的低吗?

于是我默默拿起小新招行信用卡来测算一下,一个姨妈红需要人民币7188元,分12期(相当于12个月)进行购买。

招行12期的账单分期,每期的手续费为0.66%,也就是每期的手续费47.44元,每月仅需支付7188/12+47.44=646.44元。

对于经济条件较好的学生,只要每个月少出去吃几顿饭、少买点衣服,确实是能够省下来这笔钱来支撑这份“虚荣心”。

每期的手续费0.66%听起来似乎很低,但很多人不好理解究竟是多高的手续费,那我们不妨换算成一年的总手续费率,0.66%乘以12等于7.92%。

写到这里,很多人其实会误以为7.92%就是自己从信用卡“借款消费”的年化利率,然后会进一步认为这样的“年化利率”其实不算高,可以接受,因此欣然接受了用信用卡分期消费。

但事实上,7.92%压根不是真正的年化利率,真正的年化利率算出来其实是年手续费率的将近2倍。

我们套用换算公式:年利率 = 年分期手续费率 /(分期数+1)* 24,算出来的年化利率是14.62%。

14.62%的年化利率高不高?相信大家如果有理财的话,一对比就知道这样的年化利率高不高了。

你试想一下, 你刷信用卡消费等于跟银行借钱,借钱的年利率是14.62%;如果你拿消费的同样那么多钱去理财,尽可能做到理财的年化收益比刷信用卡借钱的年化利率要高,你这刷卡消费才算比较划算。

实际支付的年化利率不要太高了!

这个道理很简单,应该不会看不懂吧?好吧,我们来看看,理财的收益分布大概是什么区间。

银行活期存款的年化收益率0.35%,可以忽略不计,太寒酸了,银行定期存款给你的年化收益率一般1.5%。

银行理财给你的年化收益率是3%~5%,互联网定期理财给你的是3%~7%,P2P给你的是5%~15%,土豪玩的信托理财100万起投,一般也是7%左右,货币基金的年化收益率是4%左右。

以上都是比较主流的固定收益类理财产品的年投资回报收益率,但无论哪些投资理财方式,都很难追上14.62%这样的“借款”年化利率。

简单讲就是太不划算了,你想想,你跟银行借钱的成本非常高,但拿同样的钱去理财的收益又那么低,肯定吃亏啦。所以,千万不要把分期消费的手续费率当成年化利率。

我核算了之后,发现基本上采用刷信用卡分期消费的方式,实际上你要付给银行的年化利率是远超市场上你能投资的固收类理财产品的年化收益率的。

信用卡分期消费其实多数都不划算

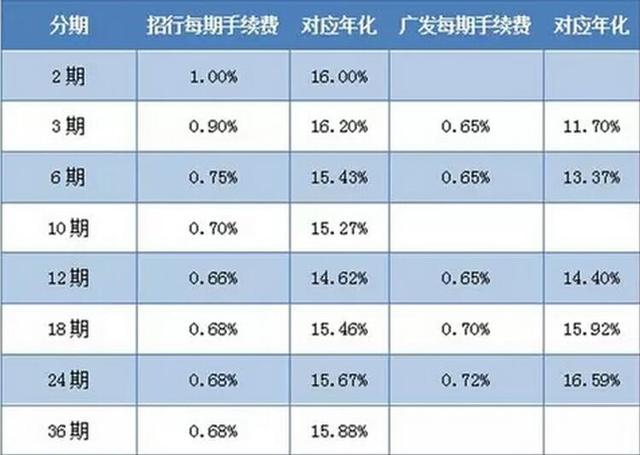

以下我拿招行和广发两个银行的信用卡账单分期进行测算,如下表格,看了折算成相对应的年化利率还是相当触目惊心的。

但我发现,身边10个使用信用卡的人里面,几乎可以说都不清楚这个问题,

大家可以对比看看下图关于收率费率和年化利率的区别有多大:

在这里劝诫贪图一时面子的小朋友们,用这么高手续费去购买的电子产品是真的不划算。

更加要劝诫那些拿信用卡套现的钱来进行投资的理财的菜友,好好去算算自己实际承受的年化利率,别收益抵不过风险,切勿 “偷鸡不成蚀把米”(广东一句老话)。