宏观政策深解读:货币政策 服务实体增效力

货币政策,服务实体增效力(热点聚焦·宏观政策深解读(下))

人民视觉

日前召开的中共中央政治局会议提出,坚持实施稳健的货币政策,把好货币供给总闸门,保持流动性合理充裕。下半年货币政策取向怎么看?怎样保持流动性合理充裕?如何疏通货币信贷政策传导机制?本报记者采访了业内专家。

【关键词】 合理充裕

不是“大幅放水”,也不是“全面宽松”,货币政策边际宽松不代表政策转向

“近期几次重要会议明确了宏观政策进行前瞻性微调和精准施策的调节方向。对此,市场上有人解读为‘大幅放水’和‘全面宽松’是很不恰当的。”交通银行首席经济学家连平说。

“大水漫灌”式的流动性投放,无论是对金融市场还是实体经济自身,都不是长期健康发展的有利条件。业内专家普遍认为,稳健的货币政策要松紧适度,并不代表政策就此根本转向,更不意味着全面宽松,只是货币政策的边际宽松。

招商证券宏观分析师张一平认为,稳健的货币政策松紧适度,“松”就是流动性要合理充裕,避免因处置风险而造成流动性危机;“紧”主要指社会融资规模增速要与名义GDP增速匹配,不能大幅超过名义GDP增速。

人民银行货币政策委员会2018年第二季度例会提出,要保持流动性合理充裕。对比一季度中国货币政策执行报告,可以发现,关于流动性表述的变化从“保持流动性合理稳定”变为“保持流动性合理充裕”。

“从‘合理稳定’调整为‘合理充裕’,意味着人民银行正通过货币政策边际松紧的预调微调,保持总体基调不变。”工银国际首席经济学家程实认为,落到实践层面,从数量信号看,货币供给的规模增速,包括M2增速和社会融资规模增速,要趋近于GDP增速与CPI增速之和。从价格信号看,政策利率要趋近于名义自然利率,即“自然利率+通胀率”。

今年,人民银行采取多种方式保证流动性合理充裕。尤其是6月以来,明显增加MLF(中期借贷便利)操作规模,对中长期流动性支持力度逐渐加大。7月23日开展的5020亿元1年期MLF操作,为有史以来单次最大规模MLF操作。今年人民银行通过运用存款准备金、中期借贷便利等工具投放中长期流动性约2.8万亿元,远超去年全年1.76万亿元的总和。

尽管如此,市场上仍有“流动性紧张”“资金紧”的声音。

“年初以来,随着流动性环境不断改善,资金利率有所下行,流动性分层现象缓解,但月末资金面波动性仍在有规律地增大。”中信证券固定收益首席分析师明明认为,在跨月尤其是跨季的关键时点,财政支出力度较大,市场流动性一般合理充裕,这可以从人民银行的公开市场交易公告表述中得知。而资金面却呈现了一种截然相反的状态,资金依然紧张是因为以银行为主导的金融机构融出意愿不足,而背后更大因素是监管的考核。

今后怎样保持流动性合理充裕?

新时代证券首席经济学家潘向东认为,应合理补充基础货币,疏通货币政策传导机制。以往通过外汇占款补充基础货币的模式已发生改变,经济发展需要货币供应量的适度扩张。人民银行可继续通过降准、MLF续作、PSL(抵押补充贷款)、OMO(公开市场操作)等方式合理补充流动性。

【关键词】 传导机制

注重打通货币信贷政策传导,采取一系列金融监管举措,促进社会融资发展

回顾上半年,我国流动性基本稳定,一年期、十年期国债收益率从年初的3.6767%、3.9008%下降到6月末的3.1590%、3.4756%,而社会融资规模增速依然收缩,“这主要是由于货币政策传导机制不畅。相比补充流动性,更应该注重疏导货币政策传导机制。”潘向东说。

目前来看,货币信贷政策传导仍面临一些困难。

“在宏观、微观因素的共同作用下,货币信贷政策传导的梗阻主要在于信贷投放最末梢。”程实认为,宏观层面,4月以来,全球局势日趋复杂,我国经济外部压力加大,银行体系的避险情绪上升,导致信贷投放意愿减弱。微观层面,银行体系的激励机制未能与支持小微企业等宏观政策方向相匹配,导致基层业务人员在总量上惜贷,在期限上偏好短贷而非更能支持经济的长贷,在结构上依然集中于大型企业而非小微企业,在时机上倾向于顺周期的“锦上添花”而非逆周期的“雪中送炭”,导致货币政策难以真正落地。

近日,国务院金融稳定发展委员会召开第二次会议,提出在流动性总量保持合理充裕的条件下,面对实体经济融资难、融资贵的问题,必须更加重视打通货币政策传导机制,提高服务实体经济的能力和水平。

进一步打通货币政策传导机制的重点是什么?

一是处理好稳增长与防风险的关系,在坚持推进供给侧结构性改革的前提下,注意支持形成最终需求,为实体经济创造新的动力和方向。二是处理好宏观总量与微观信贷的关系,在把握好货币总闸门的前提下,要在信贷考核和内部激励上下更大功夫,增强金融机构服务实体经济特别是小微企业的内生动力。三是发挥好财政政策的积极作用,用好国债、减税等政策工具,用好担保机制。四是深化金融改革,完善大中小金融机构健康发展的格局。五是健全正向激励机制,充分调动金融领域人的积极性。六是持续开展打击非法金融活动和非法金融机构专项行动,依法保护投资者权益,维护金融和社会稳定。

潘向东认为,打通货币信贷政策传导机制,还应缓解信用收缩。当前,稳增长重要性提高,可以适度扩张信用,有效保障在建项目资金需求,引导金融机构按照市场化原则保障融资平台公司合理融资需求,对必要的在建项目要避免资金断供、工程烂尾。

连平建议,确保货币政策更有效,应采取一系列配套的金融监管举措,促进社会融资发展。比如,适当放宽发债主体的相关限制,进一步完善评级管理体系。以相应的政策工具,为债券投资提供适度的流动性支持,鼓励银行等机构投资者加大债券类资产的配置力度。进一步扩大资产证券化标的资产的适用范围,制定各类型资产证券化操作模式和实施环节的标准化要求,简化审批和实施流程,加速推动证券化项目落地。

【关键词】 定向发力

精准聚焦,增量扩面,引导金融机构加大对小微企业支持力度

小微活,就业兴,经济旺。小微企业是经济新动能培育的重要源泉,在推动经济增长、促进就业增加、激发创新活力等方面发挥着重要作用。

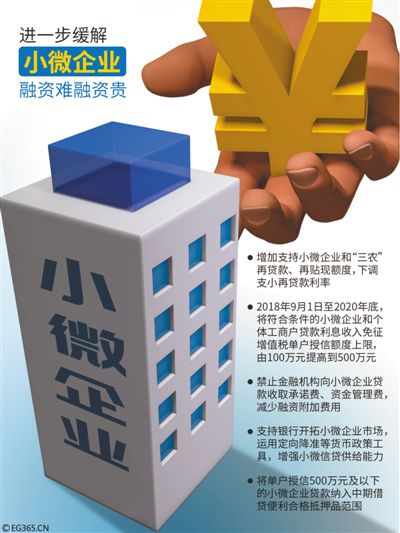

6月以来,人民银行表示通过定向降准支持市场化法治化“债转股”和小微企业融资;人民银行、银保监会等五部门联合印发《关于进一步深化小微企业金融服务的意见》,提出23条短期精准发力、长期标本兼治的具体措施,督促和引导金融机构加大对小微企业的金融支持力度;近日国务院常务会议提出,通过实施台账管理等,建立责任制,把支小再贷款、小微企业和个体工商户贷款利息免征增值税等政策抓紧落实到位……监管层面、政策层面对服务小微频频发力,小微企业成为近期关注的焦点。

“强调支持小微企业,对于中国经济的高质量发展具有全局意义。”程实认为,在供给侧,小微企业蓬勃生长,有助于加速科技进步和推广,提高全要素生产率,奠定长周期复苏的基础;在需求侧,小微企业的百花齐放,有利于满足多层次、个性化的消费升级需求,提高社会总福利。

从政策落地情况看,精准聚焦的措施已开始取得成效。数据显示,普惠领域小微企业贷款增量扩面,单户授信500万以下的小微企业贷款(含个体工商户和小微企业主)由以往的低增长转为趋势性回升。6月末,余额7.35万亿元,同比增长15.6%,增速比上年末高5.8个百分点;上半年增加5743亿元,接近去年全年的增量水平;覆盖户数近1500万户,比上年末增长9.9%。6月末,服务业小微企业贷款余额16.36万亿元,同比增长16.3%,占全部服务业企业贷款的三成多。

程实认为,改进和深化小微企业金融服务,聚焦银行体系内部,需进一步深化利率市场化改革,加速推进金融市场开放,以息差的收窄和市场竞争的加剧,倒逼银行体系提高风险管理和差异化定价能力,从而扩大信贷投放的范围和类型,更有效地覆盖小微企业。从长远看,还需加速完善多层次的资本市场,稳步壮大直接融资和股权融资,有针对性地打破小微企业在初创阶段的融资瓶颈。

“做好小微企业金融服务是一个长期艰巨的过程,金融部门要以更有力的举措、更有效的行动,不断推动缓解小微企业融资难融资贵。要发挥好市场在资源配置中的决定性作用,更好发挥政府作用,切实激发服务小微企业的内在动力。”人民银行行长易纲表示,切实改进和提升小微企业金融服务,要在精准聚焦上下功夫,明确支持重点;在增量扩面上下功夫,着力优化融资结构;在考核激励上下功夫,打通“最后一公里”;在政策合力上下功夫,几家一起抬,不断把金融服务小微企业工作推向深入。