金融风险权威测算:房地产仅中位 金融机构处高位

来源:国信固收研究

(宏观与固收:董德志、李智能 策略:燕翔 金融工程:黄志文、陈镜竹)

2017年1-2月份,各类经济数据出台,参考中国人民银行工作论文《系统性金融风险的监测和度量—基于中国金融体系的研究》一文,国信证券经济研究所跟踪测算了最新的系统性金融风险指数以及构成的7个子市场各自的风险指数。

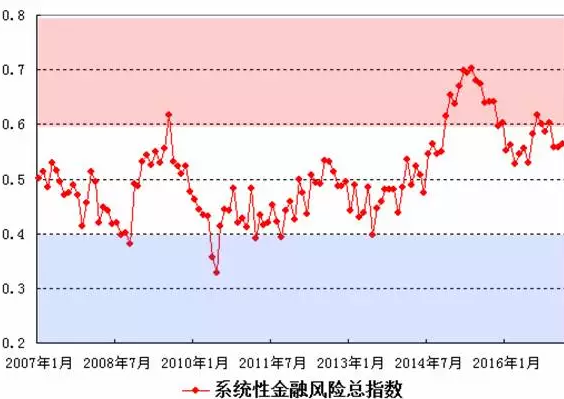

一、系统性金融风险总指数:最近三个月回落,居于中等风险区域上部

根据1、2月份各类宏观经济指标测算,最近三个月(12、1、2月)的系统性金融风险总指数分别为0.55、0.55、0.56。均回落到中等风险区域(0.4-0.6区域)。

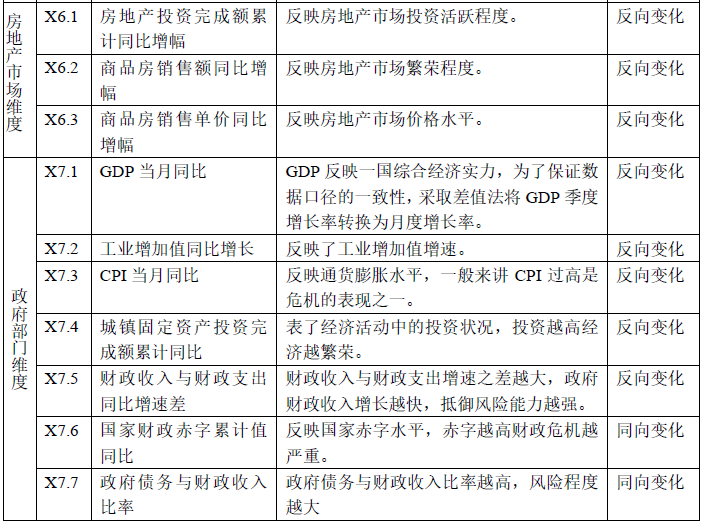

各维度基础指标池

相比于2016年8-11月份的高风险区域,最近3个月系统性金融风险指数总体趋于回落,目前居于中等风险区域的上部。

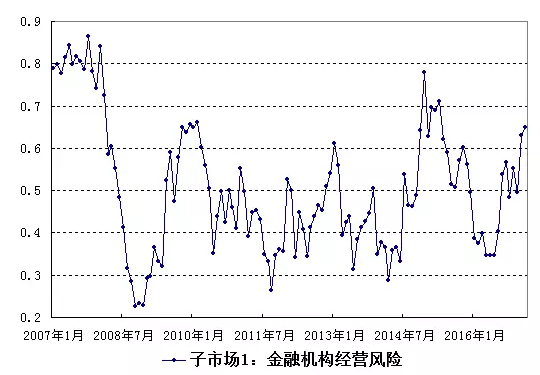

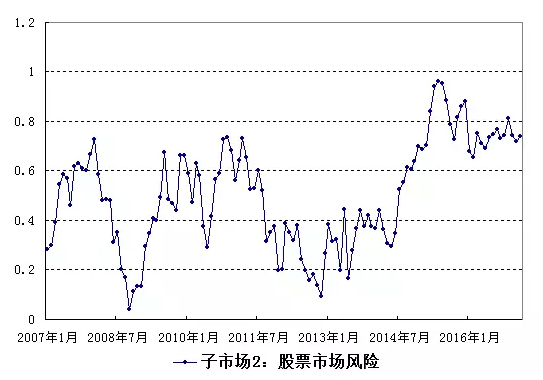

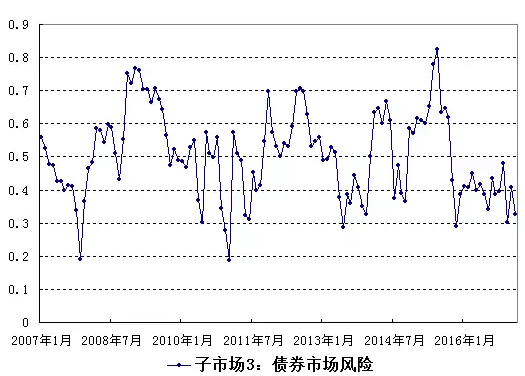

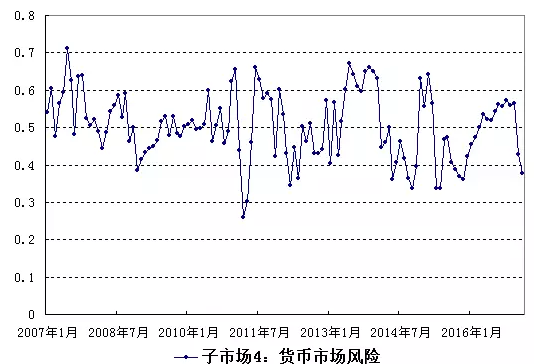

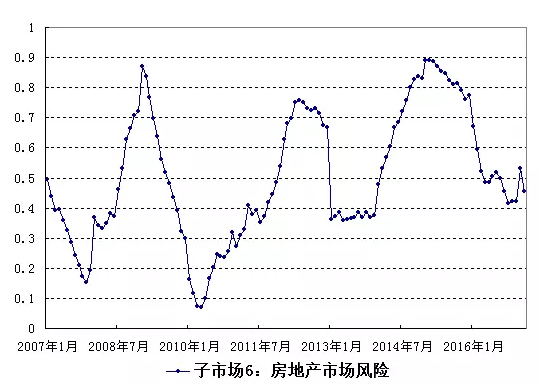

二、各子市场金融风险指数:金融机构经营风险和政府部门风险指数居于高位,股票市场和外汇市场金融风险指数平稳,债券市场风险指数居于低位,货币市场风险指数高位回落,房地产市场风险指数中位稳定。

1、金融机构经营风险指数显著走高,步入高风险区域。

2、股票市场风险指数保持稳定

3、债券市场风险指数低位徘徊

4、货币市场风险指数高位回落

5、外汇市场风险指数保持稳定

6、房地产市场风险指数稳定

7、政府部门风险指数依然居于高位

三、总体结论

系统性金融风险不大,当前居于中档区域,需要关注的是金融机构经营风险指数和政府部门风险指数居于相对高位。前者主要对应于金融机构贷款经营,后者主要对应于政府债务经营。