������γ�ȥ�ģ�11��2600��ȫ���ٲ��֡�

����������γ�ȫ���ʲ�����Ų����Ϊ“����”������“����”���������۲��壬���ھ�ͨ��ȫ����������ϵ����������900���ڸ�Ԫ��13�ڽ����Լ��ں���Ͷ��2600���ڸ�Ԫ��11��Ͷ�ʣ���ԭ��γϴ���Ų���ࡣ

����������Ȼ���������������֮�У�“������”��γϼ���������“�ᶨ�ľ���”��10��4�գ���γ����µ���ʵҵ��˾�������������������˾�����������������ʹ�˾����2.88��ŷԪ(Լ��3.24����Ԫ)�����չ���������繫˾Iberwind Group������ʵҵ��Ϊ�������չ�����ȫ��Ϊ������γ����º��ʹ�˾���ؿ�������Դƽ̨����ü���Ͷ�����緶Χ�ڵ���������ʩ��ս��һ�¡�

�������ڴ�ǰ���ã�һ����“��������”����ʾ�˵���γ���������������������ѹ����9��12��“�t���ǿ�”�����ˡ�������γ����ˡ�һ�ģ�������γϽ��������������ڵص���ҵ���ʲ������й����÷Ż�֮�ʣ���Ҫ�����й������Ƹ�ת����ŷ�ޡ��������ͨ������ƽ̨�������ͣ���·ý�������һʱ���������ɵ����������ڶ���������9��16�չ���Ժ���Ű칫�Ҿ��еķ������ϣ����ҷ�չ�ĸ�ί��������ά��ҲΪ���ص��������й���Ͷ�����ߺͻ�����

����9��29�գ�һֱ���ּ�Ĭ����γ���������ס�ˣ�ͨ�����µij����ͼ�ʵҵ����˾(���“����”)�ͳ���ʵҵ�ز�����˾(���“����”)�����������������ҳֽ�������У���γϱ��������ĺ�����˼������û�г��ʣ�ֻ�Ǹ��ݾ������ƣ����������˹�������ʲ�;�ڼ��ٶ��ڵط��ز�Ͷ�ʵ�ͬʱ���ӿ������ڵ�����ҵ�IJ���;�������ƶ�“�߳�ȥ”ս�ԣ���ȫ��52������Ͷ�ʶ���ҵ��

������ý����о�����Ϊ��γϳ�����Ϊ���ǷǶԴ����۲���֮�ʣ����ھ�ϣ��ͨ��������������ϵ������һϵ����Ҫ���������ԭ��������һ�����������������Ա����Ͷ���߸��õ�������γϵ���ʵ��ͼ��

�������������������½��ͻ�������

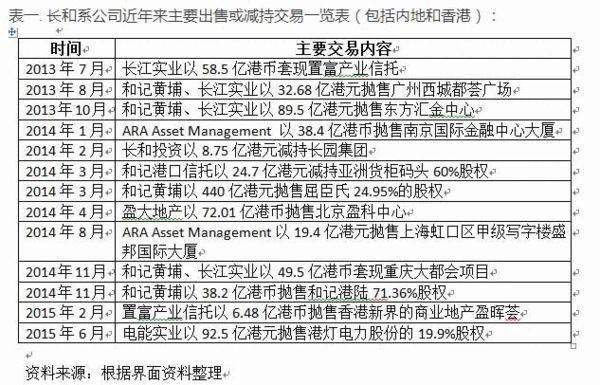

�������ݹ���ý��ı�������γ϶��ڵ��ʲ�������ʼ��2013���°��꣬����������ʱ�������ϵ���¹�˾ͨ��13�ʳ��ۻ���ֽ��ף����ڵ�����Լ309�ڸ�Ԫ���������������600�ڸ�Ԫ����������б���

������һ. ����ϵ��˾��������Ҫ���ۻ���ֽ���һ����(�����ڵغ����)��

����

�����ڳ���ϵ������13�ʽ����У���8�ʳ��۵ı��Ϊ��ҵ�ز������а���6���ڵ���ҵ��2�������ҵ���������ζ����γ϶���ҵ�ز����������ڵ���ҵ�ز���ǰ����������һ���������γϵ����������еõ���һ��ӡ֤��“��ȥ���꣬���Ŷ�ȫ��ز�ҵ�������̬�ȣ������ڵط��ز����棬���ֳ��г��ֹ���ʧ����գ��ʼ�����������”��

�������ڶ��������ij��۶������з������Կ�����γϳ��۵���Ҫ�������ʲ�����һ������Ŀ�������½���һֱ��������ʲ�;�ڶ�������Ŀ�Ѿ���������ҹ�ֵ�������Ŀ;��������ͨ��������ĿΪδ�����ʱ��������¿ռ䡣

����������ԣ���һ����Ŀ�������۹������Ƕ����㳡����������ͷȨ�桢�ͼǸ�½�۵Ƶ����Ĺɷݵȡ��Թ������Ƕ����㳡Ϊ�������Ƕ���λ�ڹ�������������ɳ����վ�ϸǣ������Ѿ��ӳ�5�꿪ҵ����Ӫ��������������Ҳδ����ɫ������������Ȼ���ã������̻�Ҫ������ѹ��Ҳ�ܴ�2013��8�£��ͼǻ��Һͳ���ʵҵ��32.68�ڸ۱ҽ�����۸��밶��˾GCREF Acquisitions 22 Limited�����Ը۵Ƶ����ɷݵļ�������ҪԴ��“�������������۵Ƽ��е�����ر����о�ָ�������ر�������ʱ9.99%����6%��8%”��

�����ڶ�����Ŀ��������۶����㾭���ġ��Ͼ��½ֿڹ��ʽ������ġ�����ӯ�����ġ�ʢ����ʴ��ü������Źɷݵȡ����Ͼ��½ֿڹ��ʽ���������ĿΪ��������ϵ��ARA Asset Management 2009���Ը۱�19.5��Ԫ���ã���2014����Ը۱�38.4��Ԫ���ۣ� 5���ʱ�䣬���ⴱ¥�����۾Ͳ�෭��һ����ƽ���껯����ӽ�20%�������������롣

������γϳ��۵����һ����Ŀ�Ƚ����⣬��Ŀ����ͨ�����ۻ������������������г���ֵ����Ϊδ�����ֱʵ��ʱ����������˿ռ䣬������Ŀ�������������ϵĹ�Ȩ�����������㳡�ȡ�����͵������������Ϲ�Ȩ�ij��ۣ�2014��3�£��������Ϲ������Ͽع�24.95%��ӹɱ�Ȩ�棬�չ��۽�Ϊ440�ڸ۱ң������г���ֵ�����е�����������������������ͻƹɼۣ�����������������¼����������У�Ҳ�����и�ǿ�ĺ�ܡ�

��������������������γϵ���Ŀ���۾��ǼIJ�����ij����ҵ���෴����ÿ�ʽ�������������Ŀ�ġ�˼·���ڵļƻ���

�����ʲ��ٲ��֣����ȶ��ر��ͷ��շ�ɢ

������γ��ڳ����ڶ��ڵغ������Ŀ��ͬʱ��Ҳ��ץ������ϵ�ʲ����ٲ��֡�����ֵ�ù�ע���ǣ��������ǰ�е��dz���������������˾(���“��������”)�������������Ķ��»���ϯ���������ҡ���ý�屨���ƣ���Ϊ��γϵĽӰ��ˣ����������⽫“��������”����ɳ���ϵδ����“���콢”�����ݹ������ϣ����ھ�������������ϵ�����չ�����Ŀ�������¡�

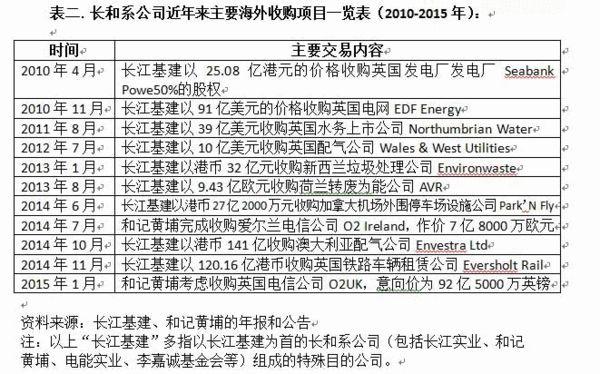

��������. ����ϵ��˾��������Ҫ�����չ���Ŀһ����(2010-2015��)��

����

������������ͳ�ƣ�2010�굽2015��䣬����ϵ��˾��Ҫ�ں��չ��11�ʴ��ģ���չ����漰�����Լ2604�ڸ۱ҡ��չ��ʲ�����Ҫ�����ǵ�����˾��ˮ��˾��������˾������������˾�����Ź�˾����·��������˾��ͣ������ʩ��˾�ȣ�����������������ҵ���չ����漰Ӣ���������������������ôĴ����ǺͰ�������������Ӣ�����ʲ�Ϊ��࣬����6����Ҫ�Ľ��ס�

����������Щ�����ʲ����չ������������ڳ����������걨�ж�β�����ս����ͼ����������Ϊ����Ŀǰ����ҪĿ����Ѱ�����ṩǿ���������Լ��ȶ��ֽ�����Ͷ�������������Ͷ�ʵص�ѡ���ϣ���������ƫ����Щ������Լ�������������������ƶȽ�ȫ�һ�ӭ����Ͷ�ʵij����г�;������ҵѡ���ϣ����ĸ�����(1)�м�ܿ�ܼ����ں�ԼΪ���ݣ���ȷ��δ���ر����ȶ��Լ��ɿ���;(2)���ṩ��ʱ�ֽ�����������;(3)���ڼ��ž߱����鼰��Ϥ�ķ���;(4)���볤������������������Ա��˾���Ӳ���ЭͬЧӦ�����������������ṩ�ȶ��ֽ�����������Դ�������������ƵĹ�����ҵ��ҵ�DZ�ĵ����ѡ��

�������չ���ʽ�ϣ�����ϵ�ڿ����µĺ����г�ʱ��������������С��ģ��Ͷ�ʣ����Լ�����й�ҵ����˽⣬���ڵ��ػ��۾���ͽ����������磬���ӶԼ�ܼܹ�����ʶ�������������յ���Ͷ�ʻ���״���������ڵ����г�Ѱ�������չ����ᡣ

������Ӣ���г�Ϊ��������������2004�깺���ģ��Խ�С��Cambridge Water��������Ӣ���г�����Ϊ�Ե��صľ�Ӫ����ʮ�����⣬���ſ�ʼ�����ڵ�����ɫ�����Ͷ�ʻ��ᣬ�ֱ���2005���2007���չ�Northern Gas Networks�� Southern Water��������������������ӿ���Ӣ�������Ų�������2010���չ�Seabank Power����Ӣ��Ͷ�������չ�����緶�롣

��������ֽ��������չ�������2010���չ�UK Power Networks��2011���չ�Northumbrian Water��2012���չ�Wales &West Utilities����������Ŀǰ��Ӣ�����ĺ���Ͷ����֮һ����ӦӢ��Լ30%������������������Ϊ����22%�˿��ṩ����ˮҵ�����ˮ��������Ӣ��Լ700���˿ڣ���������Ϊ“��������Ӣ��”��

�����չ��������ҵ�ʲ�Ϊ����ϵ�ṩ���ȶ��������������Դ������������ʾ����Щ��Ŀ���������ձ���8%���ϣ��������������ṩ15%���ϵ������ʡ���Ϊ��Ҫ���ǣ���Щ��Ŀ�ܺ������Ӱ���С����ʹ���ܾ���Σ�������Ҳ�����ܵ����ش�������⣬��Ԫ���ĵ������ҵ�ֲ�Ҳ���˷�ɢ���յ����á�

������������ǿ�ķ��ز���ҵת������ȶ��Ĺ�����ҵ���Ӽ������й���ҵ��ֲ�ת�������緶Χ�������ʲ�������ϵ��Ȼ��Ѱ��δ��Ѻ���ڸ��ȶ���Ԥ���Ը�ǿ��ҵ���ϣ������л���Ҳ�̺�����γ϶Ծ��õĿ�����