任泽平:A股结构性牛市 市场主攻方向仍是周期股价值股

近期市场对本轮经济周期前景产生较大的分歧、争论乃至对立,大致分为重回衰退论、经济L型和周期复苏论。我们在2015年在市场上最早提出“经济L型”判断,在2016-2017年被实际经济走势所验证。综合观察国内外经济形势最新进展,我们发现:美国经济周期正从复苏走向过热,中国经济周期正从衰退走向复苏,或者更准确地说,正从过去长达6年的衰退走向经济L型下的小周期复苏,中美不同轨,既带来了机遇也带来了挑战。

从2016年下半年以来,重回衰退论的观点不绝于耳,但是中国经济周期运行持续超预期,面对新的形势,必须有新的解释框架(《新常态新周期新牛市——2017年宏观经济展望》)。重回衰退论大致的逻辑是:库存周期接近尾声,从2016年初启动的主动补库存正在进入被动补库存;宏观调控开始收紧,2016年以来的经济触底回升主要是政策刺激地产汽车,现在地产调控,汽车购置税减免政策调整;PPI高点将过去,主要是补库周期进入尾声和房地产投资需求回落,等等。我们认为,重回衰退论存在的主要问题是对新生因素的“选择性”忽视以及对增速换挡期新常态下宏观框架的认识局限。

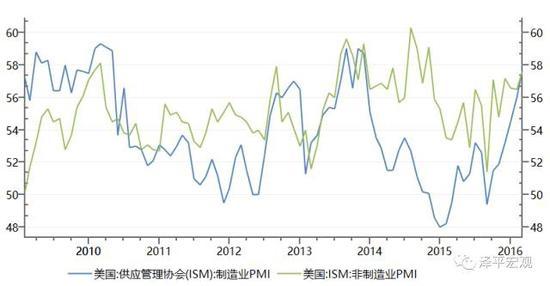

1、各种证据表明,2016年8月份(而不是特朗普逆袭的11月9日)以来,美国经济周期正从复苏走向过热。从2016年8月到2017年2月,美国ISM制造业PMI指数从49.4大幅回升至57.7,非制造业PMI指数从51.4回升到57.6,消费者信心指数从89.8回升到96.3,失业率从4.9%降到4.8%。美国通胀PCE从1.0%大幅回升至1.9%,接近2%的通胀目标,其中能源价格涨幅远超过食品价格。受美国经济和通胀加速影响,3月份美联储加息概率从20%大幅上调到近期的90%多,耶伦表态3月份加息可能是恰当的。推动美国经济周期从复苏走向过热的主要因素有:补库周期,周期加速器,以及特朗普基建减税刺激预期等。

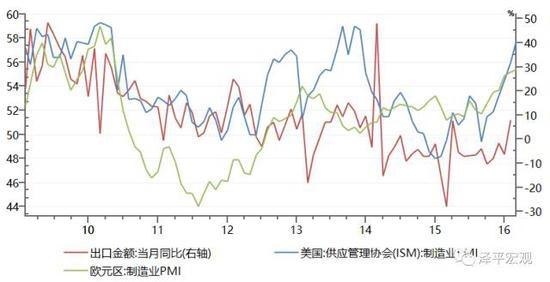

2、受美欧经济加速带动,中国出口显著回升。2016年下半年以来世界经济在改善,欧美的PMI指数都在创新高,补库存和特朗普景气,中国出口持续回升,从2016年的负增长回升到2017年1月出口增长7.9%,大幅超市场预期,我们剔除季节因素也是非常亮眼。2月PMI新出口订单回升至50.8,比上月加快0.5个百分点。除了外需的改善之外,2015-2016年人民币贬值了14%。

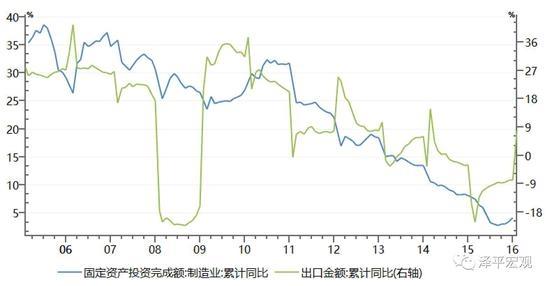

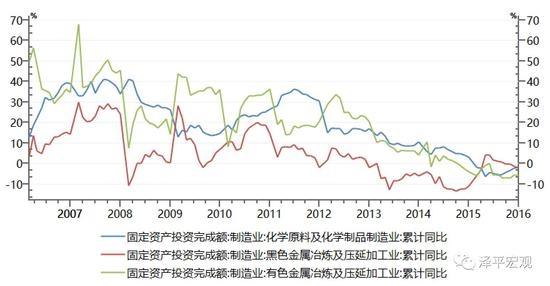

3、受出口回升和企业补设备带动,中国制造业投资显著回升。作为大国开放型经济体,中国制造业投资跟出口的相关性很强。受出口回升带动,2016年下半年以来,中国制造业投资开始回升,当月同比增速从2016年6月的-0.4%回升到12月的9.5%。同时,我们2009、2010年进行了大规模的产能扩张,2010年以后产能过剩导致长期通缩和经济持续衰退,所以企业在不断推迟设备更换周期,在工程机械等很多领域大家都看到。所以在2016年企业业绩好转以后,我们过去很多企业缺的课在2016年底开始补课,制造业投资和企业的设备投资开始回升。

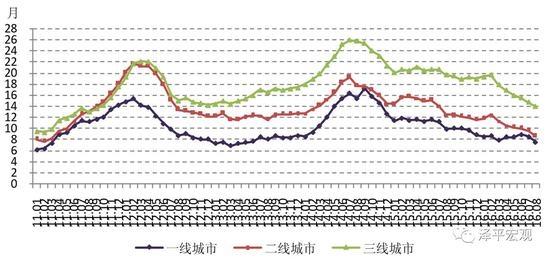

4、受一二线热点城市的外溢和挤出效应,大都市圈周边的三四线城市库存去化充分。在一二线热点城市高房价和购房门槛提高之后,大量购房需求向周边外溢和挤出,而且当前房地产政策“因城施策”,三四线城市继续享受鼓励去库存的政策红利。大都市圈周边的三四线城市销售火爆,库存去化充分,这将拉动土地购置和房地产开发投资产。2016年底市场对2017年房地产投资预测普遍悲观,大部分预测均为负增长,我们在《为什么我们对2017年房地产投资预测不悲观?》报告中预测2%-3%,主要逻辑是2017-2018年开发商有补库需求。

5、地方政府换届后的新一轮投资冲动。2016年下半年以来,大多数地方政府已经换届完成。历史上,每五年一次地方换届完都有一轮投资冲动,新官上任三把火做业绩。2016年底-2017年初,信贷社融超预期,相当一部分信贷投向地方融资平台和PPP基建项目。

6、供给出清超预期,产能短期难以恢复,新5%比旧8%好。重回衰退论过于强调了需求逻辑,而忽视了供给约束。2010年以来,中国经济持续下行了六年,市场在持续去产能去库存出清,很多传统行业的投资都是零增长、负增长,很多中小企业退出,行业集中度提高,2016年以来进入到了一个剩者为王、赢者通吃的时代。很多人不看好周期的原因,是认为这些周期品的价格涨上去马上产能就放出来,价格不就砸下来了吗?这就是没有看到这个时代的特点,产能短期是放不出来的,从政策的层面,2017年去产能加码扩围、环保压力、银行限贷,中小企业根本很难复产。从市场因素,过去这些年,中小企业退出以后,它的资产负债表严重被破坏,复产是非常难的,这些传统行业的龙头处在非常有利的位置上,它的业绩改善持续时间是超预期,新5%比旧8%好。

8、A股结构性牛市,将周期进行到底。美国经济周期正从复苏走向过热,中国经济周期正从过去长达6年的衰退走向经济L型下的小周期复苏。考虑到1季度信贷、新订单等先行指标超预期,经济小周期复苏将至少持续到2季度,更为重要的是供给出清企业业绩持续改善“新5%比旧8%好”,因此大类资产从房市债市向股市轮动。作为这轮行情最早最坚定的推荐者(参见:《曙光乍现——2017年的几个关键问题》2017.1.1,《为什么我们对经济和股市偏乐观?》《中游崛起》《行业轮动王者归来》《新常态新周期新牛市》),我们维持中期A股结构性牛市判断。与2014-2015年主要是分母估值驱动不同,2016-2017年主要是分子业绩驱动,围绕中游崛起、低估值真成长和改革三大主线展开。由于主要是分子业绩驱动,当前市场的主攻方向在周期股价值股,并不存在风格切换到风险偏好驱动,低估值真成长是价值投资思维的扩散。虽然短期受到美联储加息预期、冲关阻力点位等扰动,但中期经济基本面改善持续的时间和力度超预期。债市最困难的时期已经过去,机会仍需要等待。

潜在的风险是:美联储超预期加息引发中美利差收窄、人民币贬值和资本流出压力,以及国内加息预期升温;下半年通胀压力,外部输入性压力,以及PPI向CPI传导;局部区域房价按不住,引发新一轮更严厉的调控。

(微信公众号泽平宏观)