90%的人都会中招的理财“陷阱”!(建议收藏)

我们一直说要投资理财,可是真的会吗?

俗话说,没有对比就没有伤害,为啥有的人早已攒够买房的首付,有房有股,有的人却还在租房,股票也亏得一塌糊涂?究其原因,除了理财经验不一样之外,每个人的理财思路也不同,正所谓道不同,结果迥异。

理财是一个长久的事情,考验一个人长时间内规划资金配置的能力,不能在于一时的收益高低,最重要的还是持久而且稳定的安全收益。往往那些总亏钱的人,都是被“套路”的对象。

陷阱一:一味追求高收益

理财指的是对财务进行管理,以实现财务保值、增值为目的;如果想通过理财迅速发财,那是很容易忽视风险,成为被套的对象的。目前市面上的理财平台较多,建议大家还是选择大平台。

目前,大部分的互联网平台都是信息中介的角色,但是大平台背景可以让我们不用担心跑路和非法集资等问题。此外呢,国有企业和大型企业的不能兑付,对于品牌,信誉的影响非常大。因此,会更加谨慎为我们展示产品,即使退一万步,出了问题,相信大企业也会尽可能为用户寻求法律等方面的帮助。

陷阱二:实际收益不等于预期年化收益

很多理财产品是浮动收益,但是会标最高预期收益率进行宣传,误导用户进行购买。比如最高可能是9%,直接对外宣传可以获得9%的收益,而实际用户却无法获得。所以,大家在关注理财产品的同时,要了解这款产品的属性,如果看着高息就往里跳,时间成本可能就会很高,还达不到预期的效果。

像甜橙理财的活期保、定期保产品,都是风险相对较低,历史兑付率100%的产品;海外宝产品挂钩海外资产,具有一定的利率波动区间,享有固定收益的同时,还有机会获得更高收益~~

陷阱三:不注意分散风险

风险一词有两个方面,一方面是分散投资,可以用一句俗语概括,“鸡蛋不能放在一个篮子里”。所有资金集中在一个产品中,极易变成家庭理财悲剧,一损俱损,一荣俱荣。另一方面是,风险和收益要平衡。用一句圈内老话来概括一下,“高收益一定高风险,高风险不一定高收益”。

建议大家将资产配置进行不同的配置,银行里存一点,互联网理财放一点,股市也投资一点,这样可以在保障收益的同时,获得一个更优的回报。

世界上最稳健的家庭资产配置,你要收藏!

“标准普尔家庭资产象限图”把家庭资产分成四个账户,这四个账户作用不同,所以资金的投资渠道也各不相同。只有拥有这四个账户,并且按照固定合理的比例进行分配才能保证家庭资产长期、持续、稳健的增长。

标准普尔家庭资产图

标准普尔为全球最具影响力的信用评级机构,曾调研全球十万个资产稳健增长的家庭,分析总结出他们的家庭理财方式,从而得到标准普尔家庭资产象限图。此图被公认为最合理稳健的家庭资产分配方式。

“标准普尔家庭资产象限图”解析

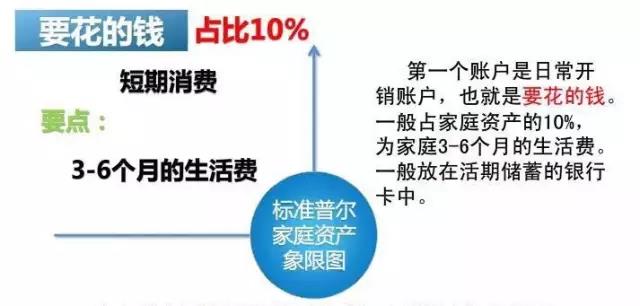

第一个账户:日常开销账户,也就是要花的钱,一般占家庭资产的10%,为家庭3-6个月的生活费。

一般放在活期储蓄的银行卡中。这个账户保障家庭的短期开销,日常生活,买衣服、美容、旅游等都应该从这个账户中支出。这个账户您肯定有的,但是我们最容易出现的问题是占比过高,很多时候也正是因为这个账户花销过多,而没有钱准备其他账户。

要点:短期消费,3-6个月的生活费。一般放在银行活期存款,货币基金中。

第二个账户:杠杆账户,也就是保命的钱,一般占家庭资产的20%,为的是以小博大。专门解决突发的大额开支。

这个账户保障突发的大额开销,一定要专款专用,保障在家庭成员出现意外事故、重大疾病时,有足够的钱来保命。这个账户主要是意外伤害和重疾保险,因为只有保险才能以小搏大,200元换10万,平时不占用太多钱,用时又有大笔的钱。

这个账户平时看不到什么作用,但是到了关键的时刻,只有它才能保障您不会为了急用钱卖车卖房,股票低价套现,到处借钱。如果没有这个账户,您的家庭资产就随时面临风险,所以叫保命的钱。您有这个账户吗?

要点:意外重疾保障。专款专用,解决家庭突发的大开支。

第三个账户:投资收益账户,也就是生钱的钱。一般占家庭资产的30%,为家庭创造收益。

用有风险的投资创造高回报。这个账户为家庭创造高收益,往往是通过您的智慧,用您最擅长的方式为家庭赚钱,包括您的投资的股票、基金、房产、企业等。

这个账户您肯定有的,相信以您的智慧收益也很高。这个账户关键在于合理的占比,也就是要赚得起也要亏得起,无论盈亏对家庭不能有致命性的打击,这样您才能从容的抉择。

要点:重在收益。这个账户最大的问题是偏向性,很多家庭买股票第一年占比30%,股票、基金、房产等。投资≠理财,要看到见收益也看得见风险。别今年赚了很多钱,第二年就用90%的钱去买股票了。

第四个账户:长期收益账户,也就是保本升值的钱。一般占家庭资产的40%,为保障家庭成员的养老金、子女教育金、留给子女的钱等。一定要用,并需要提前准备的钱。

这个账户为保本升值的钱,一定要保证本金不能有任何损失,并要抵御通货膨胀的侵蚀,所以收益不一定高,但却是长期稳定的。

这个账户最重要的是专属:

1)不能随意取出使用。养老金说是要存,但是经常被买车或者装修用掉了。

2)每年或每月有固定的钱进入这个账户,才能积少成多,不然就随手花掉了。

3)要受法律保护,要和企业资产相隔离,不用于抵债。我们常听到很多人年轻时如何如何风光,老了却身无分文穷困潦倒,就是因为没有这个账户。

要点:保本升值,本金安全、收益稳定、持续成长。以债券、信托、分红险的养老金、子女教育金等。

这四个账户就像桌子的四条腿,少了任何一个就随时有倒下的危险,所以一定要及时准备您看您现在还缺少哪个账户,或者说你最想赶快准备哪个账户?

这个家庭资产象限图的关键点是平衡,当我们发现我们没有钱准备保命的钱或者养老的钱,这就说明我们家庭资产配置是不平衡的、不科学的。这个时候您就要好好想一想:是不是自己花的钱花的太多了,消耗钱的速度大于赚钱的速度呢?或者是你将你的资产过多地投入了股市、投入了房产呢?

做投资要懂得与时俱进而最重要的两点:

一是要懂得分析市场的一个行情;

二是要懂得控制风险,作为一个投资者要有着良好的心态及正确的投资观念。